医保目录更新了,还有必要买保险吗?

不买保险,你有钱付医药费吗?

分享到:

近日,国家医保局公布了2019医保目录。

新版目录涉及常规准入药品2643个,包括西药1322个,中成药(含民族药)1321个。

具体来看看,调整后的新版目录,对我们有啥影响。

1、报销的药品更多了

此次调整常规准入部分共新增了148个品种,其中重大疾病治疗用药5个,糖尿病等慢性病用药36个,儿童用药38个。并将74个基本药物由乙类调整为甲类。

2、好药降价进医保

对一些治疗效果好但价格贵的专利独家药品,根据专家评审和投票遴选结果,初步确定将128个药品纳入谈判准入范围。这些药品的治疗领域主要涉及癌症、罕见病等重大疾病、丙肝、乙肝以及高血压、糖尿病等慢性病。

3、不好的药,不报了

有150种药品调出,多是一些临床价值不高、滥用明显、有更好替代的药品。

调出的药品中,不乏销量很高的产品,可见通过调整,提高了有限医保资金的使用效益,更能满足参保人的基本用药需求,提升广大人民幸福感。

4、可能滥用的药,限定支付范围

为了减少患者的不合理支出,把钱花在刀刃上,对部分药品限定了支付范围。包括抗生素、营养制剂、中药注射剂等药品,限定门诊和个人账户支付。

一、医保可报销2643种药品,仅占我国目前所有药品的1.56%

乍一看,糖尿病、癌症等用药报销种类更多了,是不是意味着以后不会再有高昂的医药费?

肯定不是,正所谓外行人看热闹,内行人看门道。此次调整,虽然具有进步性,离“吃得起药”还有很远。

根据国家药品监督管理局最新数据显示,国产药品种类有165398种,进口药4077种,合计169475种。

也就是说,医保可报销的2643种药品,仅占我国目前所有药品的1.56%。大部分药,仍旧不报销。

此外,我国的药品有甲乙丙三类之分。

甲类药640种,医保100%报销;

乙类药2003种,医保10%-30%报销;

丙类药166832种,全部自费。绝大部分大病进口药、特效药全在这里。

这还不算什么,更有抗癌靶向药,进入医保后“神秘消失”。

去年,国家保障局将17种抗癌药纳入医保,消息传出,顿时一片喜大普奔。但医保基金的池子就这么大,医院可支持的医保赔额有上限,昂贵药用多了,就会挤占其他病人的医保使用配额。于是,就出现了部分医院对病人说“没有这种药”。。。

二、医保能用的药这么少,还要交钱吗?

经常有人觉得,医保能用的药这么少,还要继续交钱吗?

当然要啊~。

虽然医保有很多缺点,如“有起付线和报销上限”,“进口药、专利药无法报销”,“不能100%报销”等等。但医保是一项国家福利政策,累计缴纳满男25年/女20年,即可终身享受医疗待遇。尤其是对于低收入阶层来说,这是最起码的医疗保障。

医保的优势:

1)几乎没有投保门槛。不用健康告知,不用考虑既往病史,不分职业,投保年龄宽泛;

2)保证续保。只要不断缴,医保是终身的,不用担心产品停售问题,也不用担心出险理赔后影响后续投保。

3)价格便宜。对于有工作的人来说,医保是单位和个人共同缴纳,单位缴纳比列为10%,个人缴纳比例仅为2%,个人缴纳的部分还可进入个人账户,去定点药店买药直接刷卡。如果没有固定工作,可以参加新农合或城乡居民医保,价格也才几百元一年。

4)有医保,商业保险更便宜。市面上大多数医疗险分为两个版本,有医保版保费便宜,赔付比例高;无医保版保费贵,赔付比例低。

所以说,医保真的很有用。

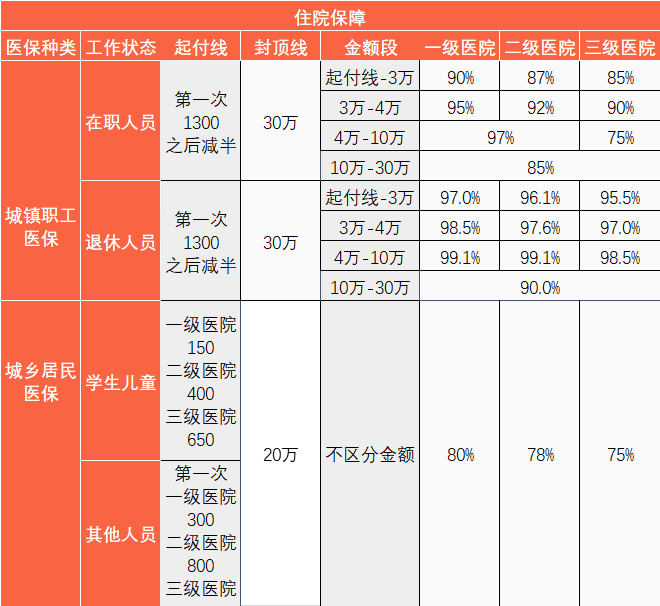

医保报销分为门诊和住院两种,象菌以北京为例,说说能报销多少。

门诊保障:

有固定工作的,门诊花费超过1800元,至少70%比例报销;退休工作人员,门诊花费超过1300元,至少85%比例报销。(ps:最多可报销2万元)

没有固定工作的(城乡居民)如学生、自由工作者、农民伯伯等,超过100元,至少50%比例报销。(ps:最多可报销3000元)

虽然报销金额不多,但足够应付日常小病了。

住院保障:

医保的住院保障特别良心,超过起付线部分基本达到80%比例报销,退休人员报销比例更高。但是,一旦住院花费超过10万,报销比例立马降低。超过30万,就要自费。

还是那句话,小病很友好,如果不幸得了大病,医保报销不了那么多,就将此重任交给商业保险,让它来替你付钱。

三、完美的保障是什么?

医保为基础,商业保险为补充,堪称是最好的组合。商业保险部分,象菌推荐配置重疾险+百万医疗险。

百万医疗险:与医保类似,是报销制。但百万医疗险的保额通常是几百万,可报销自费药、进口药等,能做到100%比例报销,完美地弥补社保的不足。 推荐安心1号百万医疗(药神版),一般医疗300万保额+恶性肿瘤300万保额+30万院外靶向药+5千异地转诊交通费,让你再也不为医药费而发愁。此外还享有癌症国内就医绿色通道,癌症国内住院直付等贴心服务。

- 一般医疗保险金300万

- 恶性肿瘤医疗保险金300万

- 院外靶向药费用保险金30万

重疾险:属于给付制,罹患合同中约定的疾病,即可一次性赔付一笔钱,这笔钱干什么都可以。这样就可以安心养病,不用担心生病期间没有收入。 推荐海保人寿大金刚重大疾病保险,保障100种重疾,可搭配50种轻症+轻症保费豁免+身故责任,保费低至200元/年起,保障期限可选保至70周岁/保至80周岁/保终身。

- 重大疾病保险金10万

- 轻症疾病保险金3万

- 轻症保费豁免保费豁免

写在最后

说了这么多,就是为了告诉大家,医保一定要买,但只有医保远远不够,医保+商业保险,才是正道。