只有新农合的爸妈,生病了该怎么办?

如果您的父母只有新农合,那您一定要看这篇文章,文内有详细配置方案

分享到:

只有新农合的爸妈,生病了该怎么办?

这是很多外出打工的子女都比较关心的问题

大象保今天整理总结了下大家比较关心的点,有需要的赶快康康

——————————————

第一:新农合算医保吗?

算的!医保是由居民医保和职工医保两部分构成

新农合、农村医疗都属于居民医保,公司给我们买的社保叫职工医保。两者都是国家医保,但职工医保的待遇是大于居民医保的。而有些人经常把职工医保认为唯一的医保,这可是大大的误区哦!

- 一般医疗保险金300万

- 恶性肿瘤医疗保险金300万

- 意外伤害住院津贴 100元/天

- 恶性肿瘤医疗保险金

- 一般医疗保险金(体检为优选体后生效)

——————————————

第二:新农合的报销比例(50%-70%左右)

镇卫生院报销60%

二级医院报销40%

三级医院报销30%

报销上限:10-20万

*注意:癌症类的病,治疗费基本在30万以上,新农合的医保额度明显是不够用

- 恶性肿瘤医疗费用保险金400万元/年

- 恶性肿瘤特定药品费用保险金400万元/年

- 质子重离子医疗保险金(保障一年,不保证续保)100万元/年

——————————————

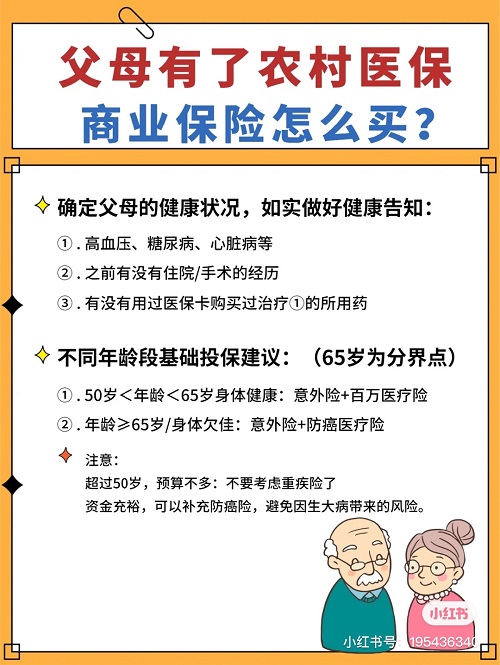

第三:有了新农合,父母的商业保险如何配置?

1、确定父母的健康状况,如实做好健康告知:

①高血压、糖尿病、心脏病等

②之前有没有住院/手术的经历

③有没有用过医保卡购买过治疗①的所用药

2、不同年龄段基础投保建议:(65岁为分界点)

50岁<年龄<65岁,身体健康:意外险+百万医疗险

年龄≥65岁/身体欠佳:意外险+防癌医疗险

*注意:超过50岁,就不要考虑重疾险了,价格比较贵,容易形成保费倒挂的情况。

如果你的资金比较充裕,可以补充一个防癌险替换重疾险,避免因生大病带来的风险。

- 意外身故伤残10万

- 意外医疗1万

- 猝死5万

- 一般医疗保险金300万

- 重大疾病医疗保险300万

- 个人癌症医疗保险金100万

- 癌症住院津贴保险金100元/天

——————————————

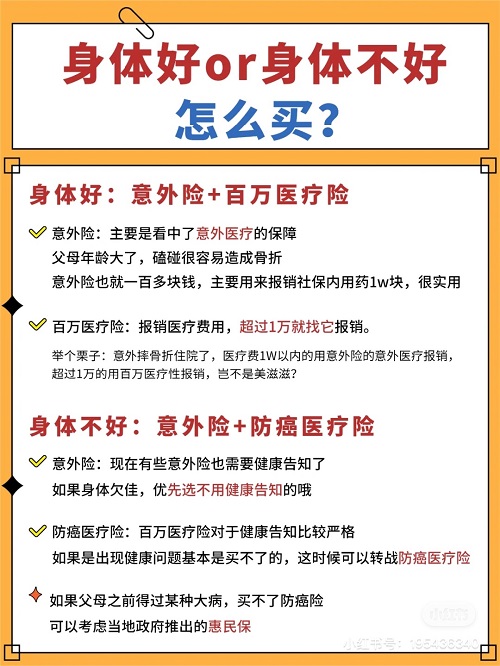

第四:父母身体健康,怎么买(百万医疗险+意外险)

意外险:主要是看中了意外医疗的保障,父母年龄大了,磕碰很容易造成骨折,意外险也就一百多块钱,主要用来报销社保内用药1w块,可以说是很实用了

百万医疗险:报销医疗费用,超过1万就能找它报销。

举个栗子:意外摔骨折住院了,医疗费1W以内的用意外险的意外医疗报销,超过1万的用百万医疗性报销,岂不是美滋滋?

第五:身体欠佳怎么买(防癌医疗险+意外险)

意外险:现在有些意外险也需要健康告知了,如果身体欠佳,建议优先选不用健康告知的

防癌医疗险:百万医疗险对于健康告知比较严格,如果是出现健康问题基本是买不了的,这时候可以转战防癌医疗险

*注意:如果父母之前得过某种大病,买不了防癌险,可与考虑当地政府推出的惠民保

- 一般医疗保险金200万

- 特定疾病医疗保险金400万

- 甲类及按甲类管理的乙类法定传染病危重型疾1万

- 意外身故/伤残10万

- 意外医疗1万

- 猝死5万

——————————————

总之,如果父母只有新农合,商业保险更是要尽早安排。为父母、为自己添上一份安心。