保险案例:三口之家最强保障配置方案!

80%家庭都适用!

分享到:

市场上的保险五花八门,不同的险种保障不同的内容,到底自己需要什么保险,怎么配置保险?

今天,通过一个案例,来说一下真实的三口之家,到底如何配置保险。

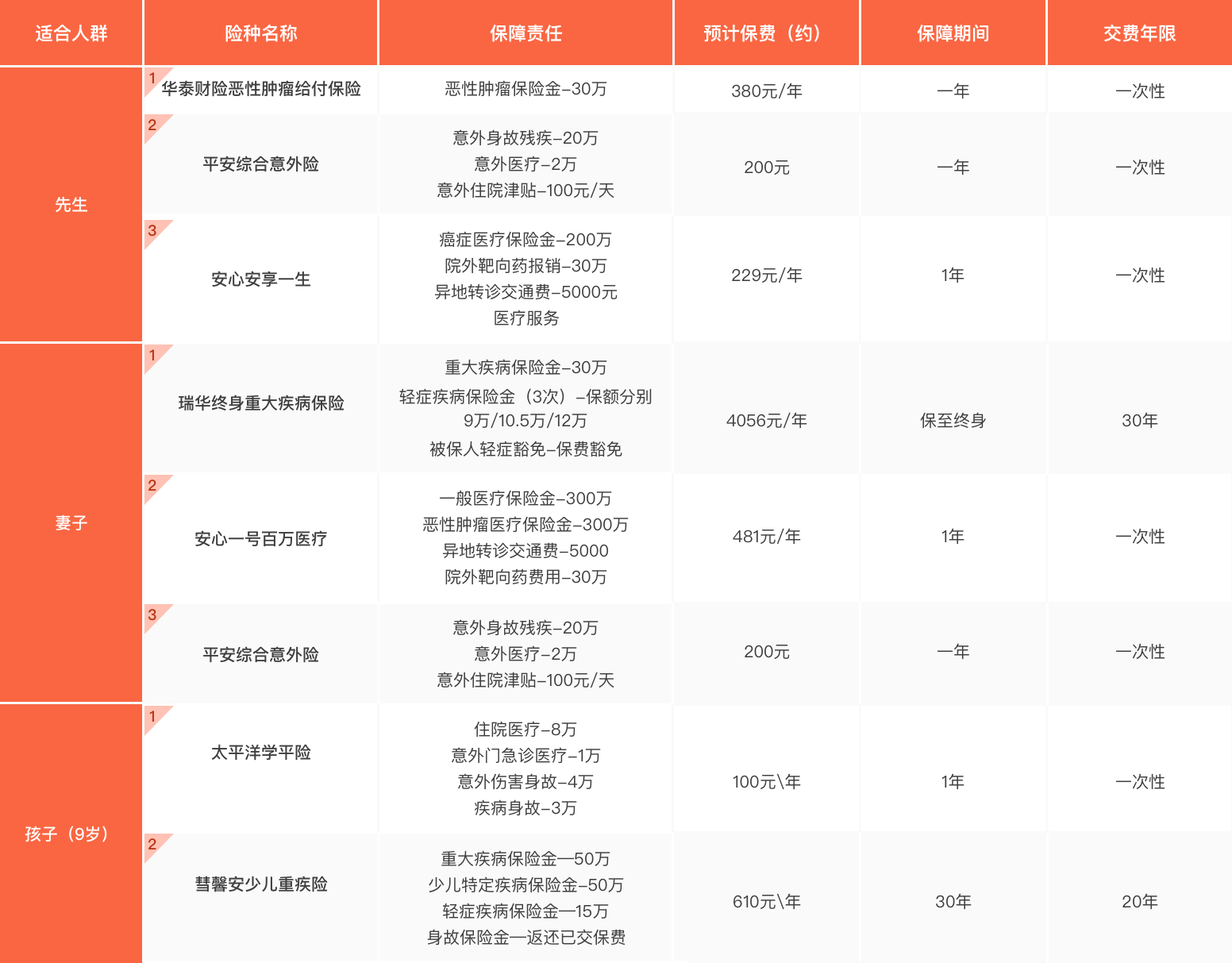

基本情况:

先生:37岁,年收入13万;患有2型糖尿病,无并发症,血糖指数正常

太太:37周岁,年收入7万

孩子:9岁

家庭资产:有房有车,年收入约为20万,年支出约为15万

保费:建议控制在年可支配收入的15%左右,约为8000元。

坐标:一线城市

这样的三口之家,是典型的新中产阶级。有房有车,收入稳定,每年还能存下一笔存款,抵抗生活中的小意外毫无压力。但是出现大意外、罹患重大疾病,便有些力不从心。

案例中的先生与太太,均有社保。但目前北京市在职职工的医保住院报销上限是30万,10-30万范围内的治疗费用,医保可报销85%,而进口特效药、伽马刀,护理费、营养费、康复费、误工费等等均不在报销范围内。

此外,患病后因无法工作造成的收入损失,也让很多家庭经济状况陷入困境。所以重疾险+医疗险尤为重要。

整体方案:

一、重疾险

重疾险是给付制,确诊即赔付。其作用是罹患合同约定的重大疾病后,可以获得一次性赔付。这笔钱除了覆盖医疗费用外,还能解决生病期间的收入损失和病后疗养康复支出。

1、先生

重疾险对被保险人的身体有严格要求,由于先生患有2型糖尿病,无法投保重疾险。不过先生可以投保防癌险。

推荐华泰恶性肿瘤给付保险。男性高发的肺癌、前列腺癌、胃癌全部包括,保额最高30万。不足之处是这个产品是一年期的,不能保证续保,而且保费会随保险人年龄增加而增长。

- 恶性肿瘤保险金30万

2、太太

太太身体健康,可以随意投保重疾险。推荐瑞华终身重疾险,保障105种重疾和51种轻症,罹患不同轻症可以理赔三次。

- 重大疾病保险金50万

- 首次轻症疾病保险金15万

- 第二次轻症疾病保险金17.5万

3、孩子

给孩子买重疾险是非常必要的。

孩子从出生到成长,身体的未知性很大。一旦得了重疾,由于身体尚未发育完全,在治疗方式、治疗难度上都有别于成年人,医疗花销也可能更高。如果孩子生病,不光要倾尽所有治病,父母也有可能因此而耽误工作,中断收入。

为孩子买重疾险一般保至孩子成年或20-30年即可。因为保险市场更新换代极快,未来会有更好、保障更全面的产品,但保额一定要高。

推荐彗馨安少儿重疾险。这款产品包含50种重大疾病、36种轻症,此外还包括8种儿童最为高发的特殊重大疾病。

二、医疗险

医疗险有区别于重疾险。医疗险类似于社保,是报销制的,可以作为社保的补充。超出社保报销额度或者目录范围的医疗支出,可以通过这个险种报销。

1、先生

医疗险对健康告知要求较高,即便先生的2型糖尿病无并发症、血糖指数正常,仍无法购买医疗险。

提醒一下,体检结果一定要如实告知,不要存在侥幸心里。若未做到如实告知,保险公司将来是不会赔付的。养成定期体检的好习惯,时刻掌握自己的身体健康。

由于先生的健康状况,推荐安享一生防癌险。这款产品除了包含癌症医疗费用200万,0免赔外,还包括异地就医转诊交通费,护理费,重症监护病房床位费,膳食费,30万靶向药报销额度等等。

- 癌症确诊费用保险金200万

- 癌症治疗费用保险金200万

重点说一下靶向药:

靶向药相比于普通药,治疗效果更好,副作用更小。但是患者经常会遇到这种情况,医院内没有靶向药的库存,不得不在院外的一些正规机构购买,院外购买靶向药非常昂贵,药费还需患者自己支付。安享一生对于被保人按医嘱在正规药房购买的靶向药也可报销写进条款,报销比例为70%,可谓是非常人性化。

2、太太

推荐安心一号百万医疗。300万保额住院医疗报销金,不限社保用药,自费药、进口药,ICU、靶向治疗、门急诊、重症监护床位费都可报销。社保报销后,自费部分1万以上可报销,如果诊断为恶性肿瘤,则无1万免赔额。

三、意外险

意外险是日常必备险种,保费便宜,保额高。购买意外险无需填写健康告知,对年龄基本没限制,建议购买一年期的。

推荐平安综合意外险,这款产品涵盖三个方面的责任:身故、意外医疗、意外津贴。承保年龄是30天-80周岁,先生、太太和孩子均可投保。

- 意外身故/残疾最高10万

- 意外医疗最高1万

- 意外住院津贴最高50元/天

综上,全家每年花费不到6500元,获得800万左右的保障。这个三口之家的特殊之处在于先生和太太年龄偏大,且先生有2型糖尿病,医疗险、重疾险无法投保。

所以,趁着年轻并且身体健康时投保,产品选择更多,保费也更加划算。

写在最后

保险没有好坏之分,只有适合与不合适。不同的家庭结构、经济状况甚至是消费理念,都会影响保险保障方案的最终呈现。