美股再熔断,道指24天抹去1万点丨普通人如何守好自己的财富?

这跌法,何时是个头!

分享到:

新冠疫情肆虐全球,截止北京时间3月22日12点,全球累计确诊超过22万例新冠肺炎。欧美疫情在快速蔓延,意大利成为重灾区。

如果说抗击新冠是一场大战,那么现在,国内已经进入了扫尾阶段。复工、开学、解除封锁,一切都在慢慢步入正轨。但从全球来看,这场抗击疫情的世界大战才刚刚开始。

面对疫情蔓延给经济带来的巨大压力,美国政府和美联储联手推出巨额刺激计划,然而市场却一反常态,并不买账,甚至出现史诗级别的大跌。

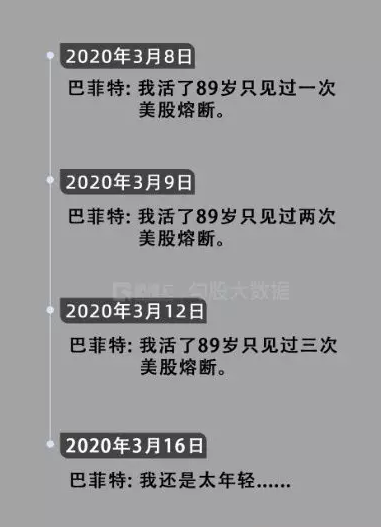

巴菲特3月8日说,活了89岁只见过一次美股熔断,但在接下来的8天,他又见证了3次。

这两天美股爆掉了,狂泄近万点,连续熔断了四次,基本是史无前例了。美股接连下跌,欧洲股市也录的2008年金融危机以来最大跌幅,全球已经一体化,彼此影响,危机来了,谁都无法独善其身。

张文宏表示:过了夏天,新冠肺炎病人会减少,但是一直会有散发的零星病人出现,到了明年春天可能还有个小高峰,来来回回,就算持续一两年也是正常的。

疫情不能彻底结束,股市恐怕要继续跌下去,还会引发一连串的效应。

有的小伙伴认为“我买的是基金,又不是股票,股市暴跌跟我没关系”。其实,金融市场是相互影响的,股市暴跌,其他的投资品肯定也会跟着下跌。

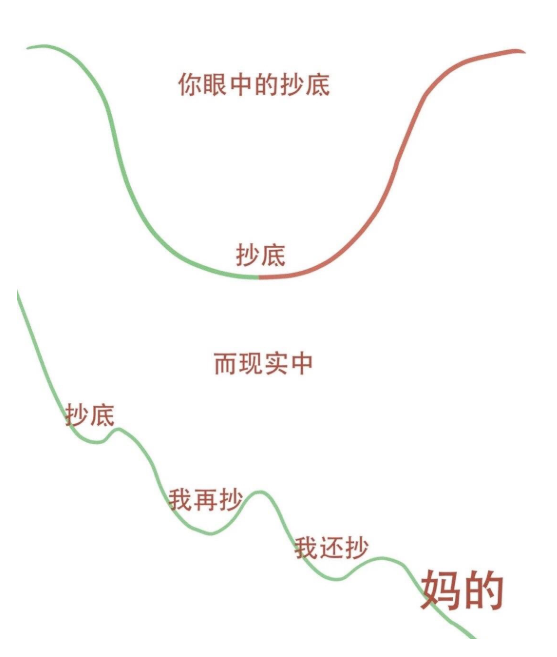

还有的小伙伴说,机会都是跌出来的,下跌正是补仓的好时机。正所谓别人恐惧时我贪婪,别人贪婪时我恐惧。但是,咱们作为一个普通投资者,既不具备信息优势,也不具备资金优势。“抄底”,可能会输的连底裤都不剩。

今天,象菌就来和大家说说,普通人应该如何守好自己的财富。

一、低风险型投资

风险与收益同在,保本的同时不可能有高收益!

在象菌看来,咱们做投资是为了实现财富的稳定增值,减轻通货膨胀对财富的吞噬。如果一味地追求高收益,最后将本金也赔进去,就得不偿失了。所以,咱们先来看看安全性比较高的投资渠道:

1、银行存款

银行存款分为「活期」和「定期」。活期存款随用随取,非常方便,但收益近乎为零,相比活期存款,大家更愿意把钱放在余额宝。定期的收益高一点,但对时间要求比较苛刻。

把钱存在银行,实际上不算是投资,只能算是“把财产放到安全的地方”。

2、理财产品

购买银行理财产品,一直受到普通投资者的青睐。在大多数人印象中,银行理财产品收益稳定、风险低,普通人可以放心购买。

但是要提醒大家,银行理财产品虽然“安全性高”,但是不“保本”。

银行理财产品通常会有个风险等级,投资者可以根据自己所能承受的风险来选择。

R1:保本保收益,风险很低;

R2:不保本,但风险相对较小;

R3:不保本,风险适中,有一定的本金风险;

R4:不保本,风险较大,亏损的可能性较高;

R5:不保本,风险极大,对应的预期收益也会较高。

总结来说,风险在R3以下的产品相对“安全”。

再教你一个方法,就是看理财产品的投资组合里是否有“股票”字样,如果有,意味着风险较高,投资时要慎重考虑。

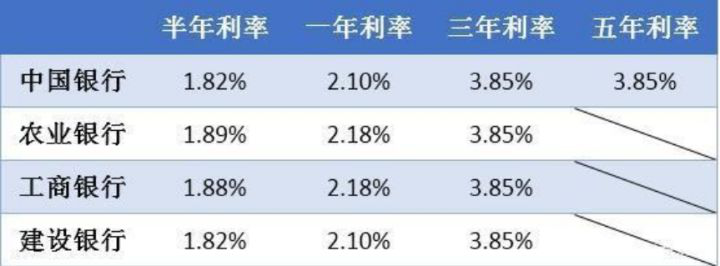

3、银行大额存单

投资门槛高,不仅对自己有要求,投资年限也有要求,不适合咱们普通人。(下图是四大行大额存单收益率,20万认购起步。)

4、年金险

很多人对年金险噗之以鼻,实际上,年金险是一款在保本的同时,又能保证收益的产品。

年金险的收益是写在合同里的,领取金额、领取方式也写在合同里,保单利益100%确定。而且收益用的是复利,前面5种用的是单利。(ps:单利是只有本金增长,复利是本金+利息共同增长。如果年金险的收益率达到3%以上,常年累计的话,收益率可观。)

年金险流动性差,锁定期限动辄就是几十年,并不适合所有人投资,考虑实际情况,这几类人最适合买年金险:

1)给孩子。只有做了父母才知道养孩子有多不容易,会担心自己失业/疾病,从而没有收入来源;会担心自己破产,自己老了,也会担心发生意外。想给孩子留一笔钱,又怕钱留不住,这种情况下,建议给孩子买年金险,比如孩子出生时存一笔,压岁钱存一笔,等到孩子成年,可以积累一笔可观的财富。

2)养老规划。并不是只有老人才考虑养老问题,恰恰相反,等到了老年再考虑已经晚了。未来老后想有什么样的生活水平,领多少钱,这些是能提前计算出来的,完全可以参照自己的想法购买养老金,以达到自己对未来养老的规划。

3)剁手党。电商的发展催生出了大批剁手党,一发工资,就急着去孝敬“马爸爸”,这样的剁手党,买个年金险进行强制储蓄是好办法。以免人到中年,囊中空空。

4)高收入人群。对于高收入人群来说,追求资产稳定的重要性远远大于追求高收益。本金少可以搏一搏,赔就赔了,大不了再赚。高收入人群如果赔了,东山再起可就难了。

总结:在低风险投资中,银行理财产品和年金险适合大多数人投保。

二者的区别在于:银行理财收益是变动的,年金险收益是固定的。在利率不断下行的背景下,年金险锁定的几十年,长期来看,更有优势。

二、 高风险型投资

1、股票

对于股票,象菌对“散户”是持悲观状态的。原因无他,周围的朋友,能通过股票赚钱的实属少数。

就以这次美股暴跌为例,仅3月9日,美股就让3万亿美元瞬间灰飞烟灭。这是什么概念呢?形象点来说:支付宝集五福每年瓜分5亿人民币,3万亿美元足够支付宝玩4万多年。

所以,“股市有风险,入市需谨慎”这句话可不是吓唬人的。

2、基金

说白了,基金是大家把钱交给专业的人打理,可以理解为委托代理关系。

如果基金经理把大家的钱用来买股票,就是股票基金;用来买债券,就是债券基金;如果都买,就是混合型基金。对于咱们普通人,象菌推荐货币基金和指数型基金。

货币基金是把钱投向风险较低的货币市场,余额宝就是货币基金的典型代表。

而指数基金是巴菲特力荐的,以指数成分股为投资对象,以获取与指数大致相同收益率为投资目标的被动型基金。听起来有点复杂,简单来说就是,“股市涨,指数基金就涨,反之亦反

3、债券、信托等

债券有国债和企业债之分。

国债有国家做背书,安全性好,流动性强,容易变现,就是收益低得可怜。企业债收益高,风险也高,流动性不如股票和基金好。

信托的门槛比较,通常是百万起步,不适合咱们普通人。

还有其他的投资品,如期货、外汇、P2P、虚拟货币等等,象菌就不一一赘述了。

写在最后:

股市有句老话,“机会都是跌出来的”。那些持有现金,保有购买力的人,下跌得越狠,他们就能以更低的折扣买到心仪的资产。

巴菲特一定是赢家,你也可能是赢家。只要你不能保住本金,远离高风险投资,并配齐保险,不怕生活中突如其来的意外或疾病,你就有余力增持好资产。