年收入20万,如何配置家庭保障方案

大多数家庭都适用

分享到:

一直以来,“家庭保障方案配置”是后台留言最多的提问。

的确,保险市场上的产品五花八门,不同的险种保障不同的内容,具体如何配置,还真是一门学问。

今天,象菌就通过一个案例和大家说说,年收入20万的三口之家,该如何配置保险。

向先生一家,是典型的小康家庭,新中产阶级。

年收入20万,有房有车,没有贷款压力。先生和太太均在体制内工作,收入稳定,有社保。

虽然吃穿不愁,但生活在准一线城市,物价贵,生活成本高,再加上子女教育支出,还是会感到十足的压力。

这样的家庭,抵抗生活中的小意外毫无压力,但遇到重疾和意外,便有些力不从心。

综上所述,向先生一家需要配置:

重疾险:家庭成员如果不幸罹患重疾,不仅要花费大量医疗费,还会因病没办法工作造成收入损失。重疾险是给付制,一次性赔付几十万,可以有效缓解经济压力。

百万医疗险:国家医保仅仅是保底,报销有上限,而且进口药、特效药无法报销。百万医疗险能有效弥补社保的不足,

意外险:意外无法预测,对家庭的冲击非常大,意外险可有效弥补意外所造成的损失。

定期寿险:如果被保险人忽然离世,父母没人赡养、孩子没人照顾,谁来为生活买单?定寿能很好地解决这一问题。

一般来说,保费支出占年可支配收入的10%比较合适,向先生一家的年保费预算在2万左右。

按照这个思路,看看向先生一家如何进行保障配置。

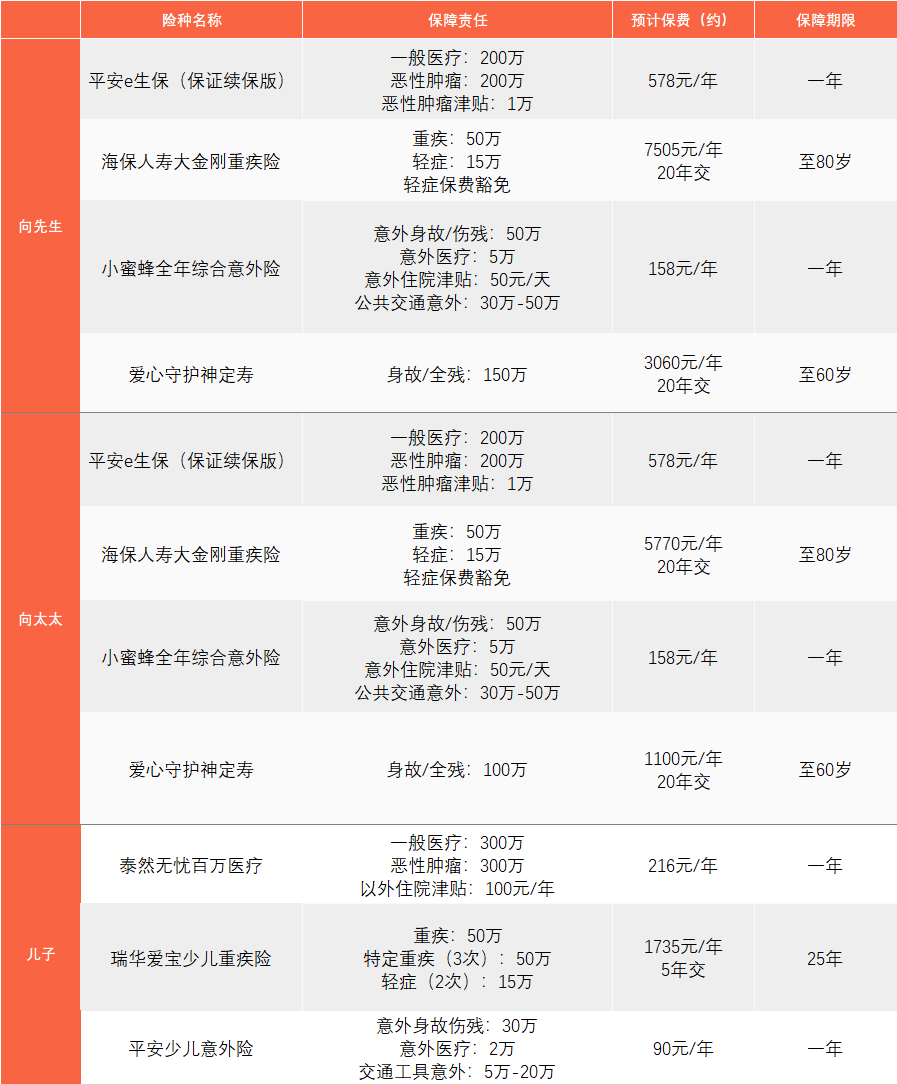

1、向先生

向先生是家庭的经济支柱,四大险种需要全都配齐。

医疗险:推荐平安e生保(续保版)。

选择医疗险时,首先看续保条件。因为医疗险是一年期产品,如果不能续保,后面一旦出险,便没有了保障。再换其他产品,保费增加不说,还可能无法通过健康告知。

重疾险:海保人寿大金刚重疾险

这是一款纯消费型产品,保费低、保障范围简单实用,性价比高,可选保至80周岁。

在选择重疾险时,没必要强调保至终身。一来是保至终身的产品价格更贵,二来是80岁以上的老人不用承担养家的重任,生病时也往往选择保守治疗,花不了多少钱。

定期寿险:爱心守护神定寿

向先生是家庭的经济支柱,定寿是必须配置的。在选择寿险时,有两种确定保额的参考方法:

1.保额=(家庭贷款余额+预期10-20年的生活费、教育金、赡养费)*家庭收入中的占比。

2.未来10年与预期收入。

再结合他们生活的准一线城市,定寿的保额选择150万,保至60周岁。因为到那时,向先生达到退休年龄,孩子也已经长大。

意外险:小蜜蜂全年综合意外险

小蜜蜂全年综合意外险属于中规中矩的产品,保障意外身故/伤残、意外医疗(限社保范围内用药)。

向先生已经有150万定寿、200万百万医疗险,所以他的意外险有50万保额够了。

2、向太太

向太太的保障配置基本上和向先生相同,唯一的区别是向太太定寿保额是100万。

3、儿子

成人买保险的目的一般可以总结为两方面,一是转移经济风险,二是让家庭维持正常运转。

孩子因为不用肩负养家糊口的重担,所以买保险的目的更单纯,就是转嫁疾病、意外带来的经济风险。

医疗险:泰然无忧百万医疗险

孩子抵抗力弱,大病小病都要去医院走一遭才放心,病情严重些的常常还要住院观察,所以同时保门诊+住院的医疗险最实用。

但专门保门诊的产品大多保额很低,大部分家庭其实完全可以自行承担,所以专门投保的意义不大。

相比而言,住院虽然触发概率低于门诊,但花销往往很大,所以百万医疗险是必须配置的。

重疾险:瑞华爱宝少儿重疾险

孩子一旦罹患重疾,不仅需要高昂的治疗费,家长还可能因此而辞去工作全程陪伴孩子就医,所以重疾险必不可少。

意外险:平安少儿意外险

为了防止道德风险,避免无良家长利用孩子赚钱,保监会规定:不满10岁的孩子,身故的最高保额为20万。

不过意外险不仅包括身故责任,还有伤残保障。

残保险金是根据伤残等级来确定的,如果是十级伤残,赔付比例仅为10%,所以保额尽量选择高一些。

写在最后:

保险是个性化非常强的产品,适合自己的就是最好的。

如果您的家庭跟向先生一家相类似,可参考他们的方案。