今天你野性消费了吗?

“为有担当的民族企业野性消费,我愿意!”

分享到:

近日,河南遭遇重大暴雨灾情,很多企业纷纷伸出援手。

其中鸿星尔克低调向河南灾区捐款5000万上了热搜,网友知道后替鸿星尔克着急了:都要倒闭了还捐了这么多。

为了支持没赚啥钱还凑钱捐的国货,很多人到鸿星尔克直播间买买买,平时只有几千人看的直播间,一下子几百万人来扫货。主播连连表示:“大家一定要理性消费!”而网友则回:“叫你们老板别多管闲事,我要野性消费!”

而且,野性消费也开始出现在其他贵人鸟、汇源等国货品牌中。很多人表示:“为有担当的民族企业野性消费,我愿意!”

此前,野性消费是理性消费的反义词。但是经过这次爱国潮,野性消费一词失去了贬义的色彩,开始变成一种积极的消费心理。

野性消费的背后,折射出的是当代消费心理的转变,那就是“要我买”变成“我要买”。大家愿意为自己的认同付费,我认同你的价值、做法,于是我愿意为你付费。

在鸿星尔克之前,野性消费应该在保险中表现最为明显。我们这一代人对保险认知发生了巨大的变化,以前提到保险,很多人就摇头走开,听都不想听到。现在是开始主动用心了解保险和选择。

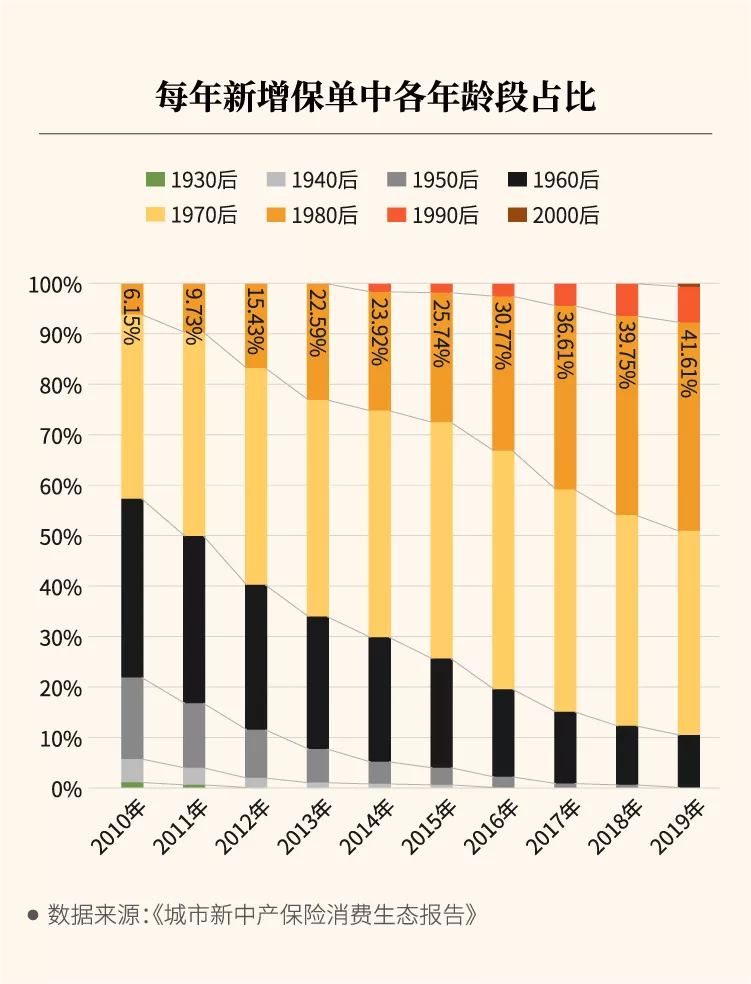

据《复旦大学&中国平安:城市新中产保险消费生态报告——80、90后的人物保险画像分析》显示,年轻人买保险的意识越来越高,如今每年新增保单中,80、90后新增保单已经占比快一半。

除了00后,越年轻的群体持有的人均保单量越多,且买保险都会考虑给父母或者孩子买上,更加注重家庭保障规划了。

大多人也开始关注资金、养老问题,80后为自己和父母投保年金保险的比例分别有50.6%和45.7%,养老保险需求也变得急迫了。

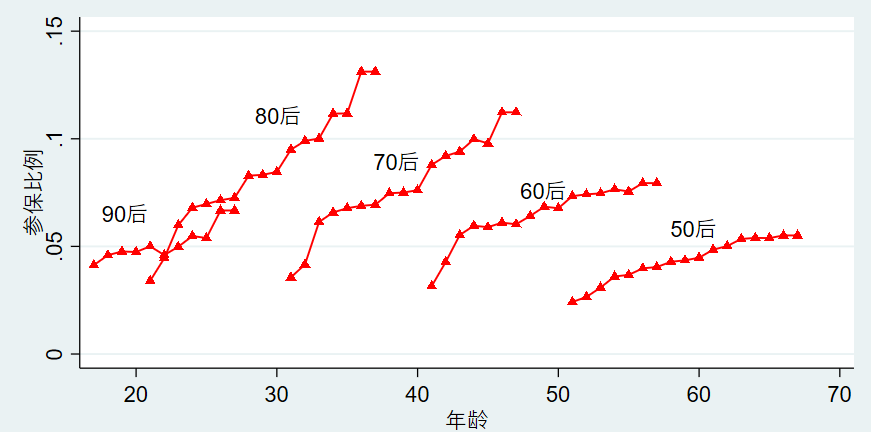

近期平台联合西南财经大学“人口老龄化与老龄金融创新发展”研究团队发布了《商业养老保险消费新趋势》研究报告显示,跟50后、60后和70后这群人相比,年轻人对商业养老保险消费意识觉醒的更早,接受度也更高,更早开始进行规划。

不同世代群体参与商业养老保险的年龄轨迹

资料来源:课题组根据CGSS数据自绘

最近和朋友聚会聊天,真的有发现很多人想买保险,但一直不知道怎么买才是靠谱的,不知道自己适合什么、要买什么保险。

这次特意整理出了大家最关心的问题:怎么配置保险最合适。

首先我们要先做好基础保障,一个成年人面临的不止是大病风险,还有身故、意外等等,所以除了重疾险,寿险、意外险,也是必备的。

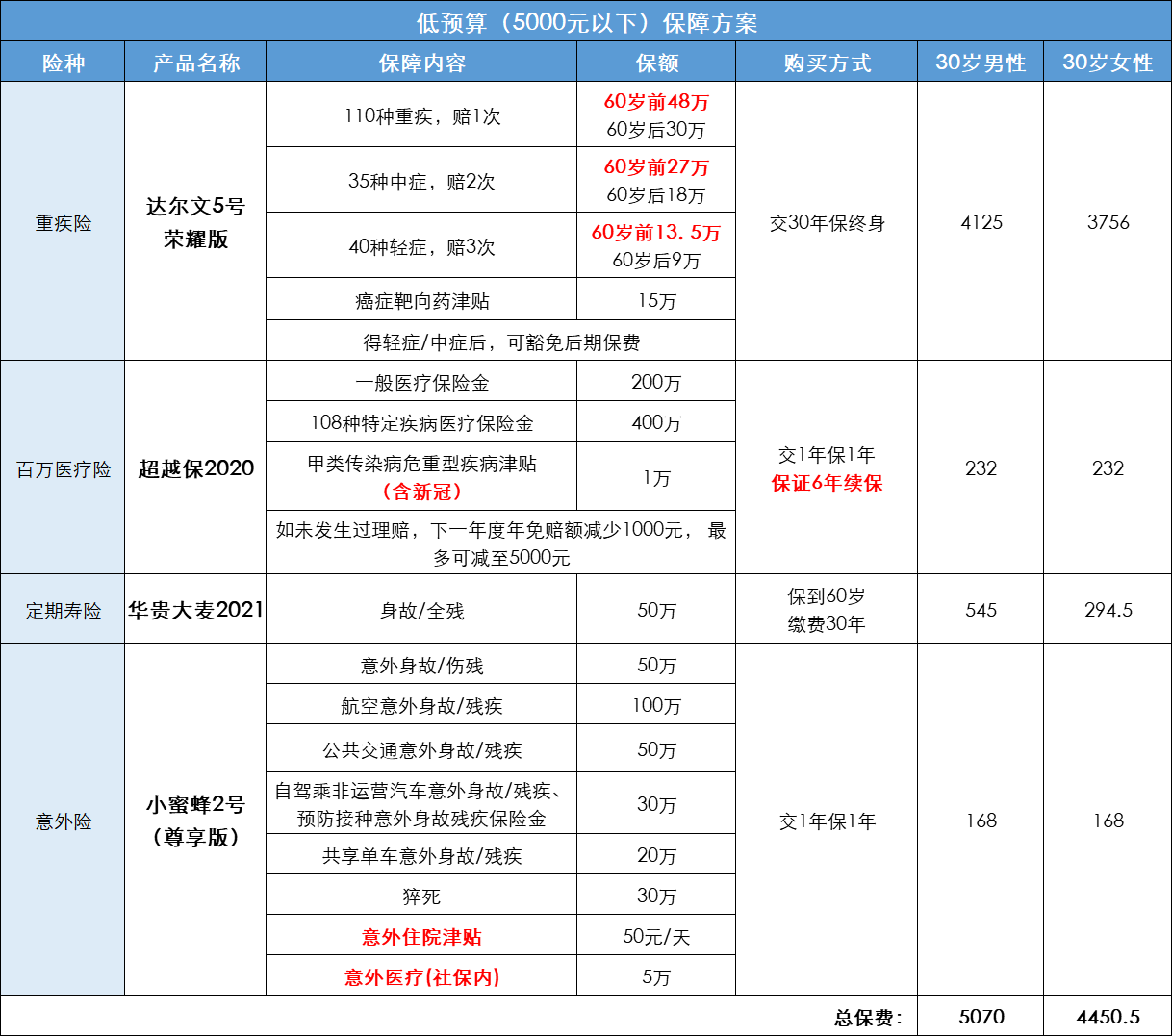

收入不高的小年轻,或者背负较大压力的家庭主力,能腾出来买保险的钱比较有限,可以考虑这个保险组合,一个月400块左右,不算贵。

1. 重疾险——达尔文5号荣耀版

重疾险,是一次性赔付的,买多少保额,赔多少。目前重疾险里,价格比较实惠的就是达尔文5号荣耀版。

如果只买它的必选责任,即轻中重+癌症靶向药津贴,保额30万,保终身,30岁男性只要3444元/年;女性3090年。这个方案里我加了一个60岁前轻中重额外赔的可选责任,多花几百块,轻中重症都能获得额外赔付,加起来可以多赔105%。

比如小明不幸在60岁前得重疾,他能拿到160%的赔付;如果是中症、轻症,能拿到90%、45%的赔付。也就是买30万,重疾能赔48万,中症赔27万,轻症赔13.5万。

另外,它还免费送一个癌症特效药津贴额外赔50%的功能。投保前15年内确诊癌症, 2年内经社保报销后,自费购买癌症靶向药超过10万,能额外赔50%保额。

2.百万医疗险——超越保2020

百万医疗险用来报销医疗费,和重疾险搭配,保障更全面。

超越保2020百万医疗险,便宜且报销额度高,一年几百块可以买到几百万额度,不怕不够用。

30岁买,一年只要232块,一般大病、小病、意外的报销额度有200万,自费超过1万的部分100%报销。

如果得了包含癌症在内的108种大病,额度翻倍到400万,没有免赔额限制,就算是花了几百块也可以报销。

而且这款医疗险可以6年保证续保,意思是6年内不管是身体出现小异常,或者是申请过理赔等等,都一定能买到。

3.定期寿险——华贵大麦2021

华贵大麦2021,价格便宜,保障全面。除了保障一般身故和全残,它还新增了国家法定节假日公共交通意外保障。

而且健康告知只有3条,支持1~6类职业,乳腺结节、甲状腺结节能直接购买,对吸烟、喝酒等未做告知要求。

4.意外险——小蜜蜂2号(尊享版)

小蜜蜂2号(尊享版),168元保一年,常见的日常意外都能保。

除了意外身故、伤残都能赔,常见交通意外身故还能额外再赔,因为意外原因导致的医疗费最高报销5万,还有意外住院津贴。

还是非常少见的保猝死意外险,其实猝死在医学上是疾病导致的,不算意外,所以普通意外险是不赔,但这款能赔30万。

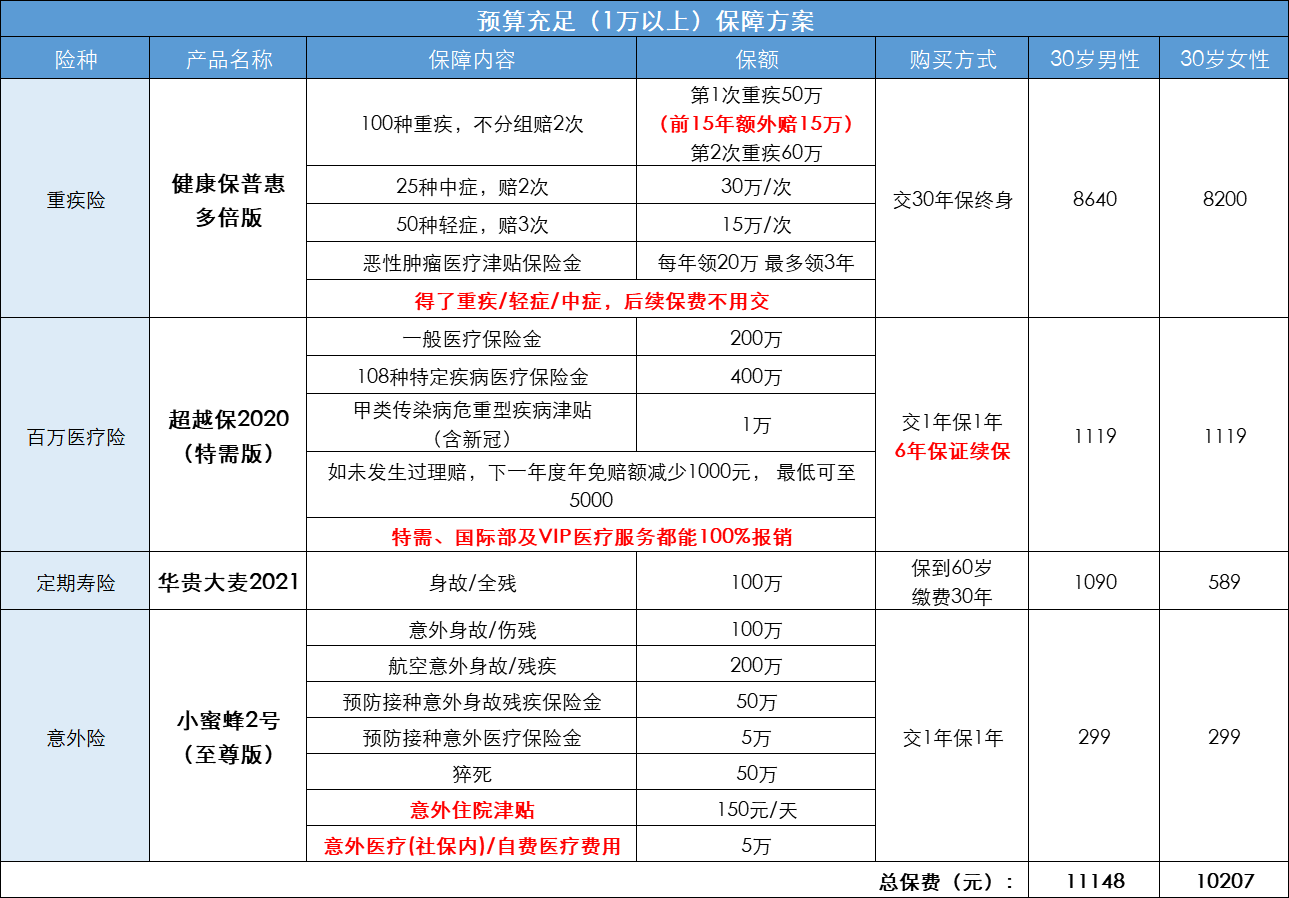

预算充足的话,我们可以选择更全面的保障,重疾险优先考虑重疾不分组、多次赔付的产品。

1.重疾险——多次赔付的健康保普惠多倍版

重疾可以不分组赔2次,投保前15年内首次得了重疾,可以赔付150%保额,买50万,赔75万。

选保障终身,可以不选身故责任,这样价格一下子能便宜一两千元。

另外,希望保障更全的话,我们可以将「恶性肿瘤医疗津贴保险金」选上,在确诊癌症1年之后,持续治疗并且提供治疗证明,就可以额外获得40%的赔付,最多给3次,一共120%保额。买50万保额,最多额外再给60万。

相比间隔期要3年的癌症二次赔,它直接提高我们获得癌症额外赔付的机会,理赔门槛更低。

2. 百万医疗险:超越保2020(特需版),这个版本可以享受到更好的就医服务体验。特需、国际部及VIP医疗服务都能100%报销。

3.定期寿险:华贵大麦2021,保额提高到100万,价格也没贵多少。

4.意外险:小蜜蜂2号(至尊版),意外身故/伤残,意外医疗报销不限社保内外用药,还有猝死的赔付也更高了。

上面2个配置方案,每个人都可以根据自己的需求和经济情况进行调整。

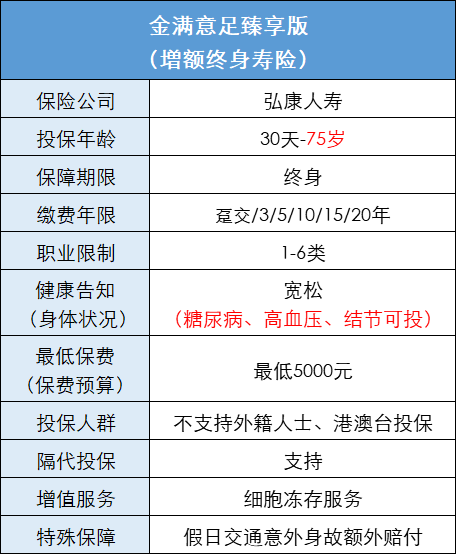

至于养老要如何规划,近日新上线的金满意足臻享版受到很大关注。

它是一款增额终身寿险,身故即赔,且保额以3.8%复利递增。同时,因为它的现金价值非常高,我们可以通过减保领取现金,灵活规划养老补充。

与年金险相比,金满意足臻享版在领取时间、金额上更灵活,而且IRR收益高,还有假日交通意外保障。作为养老补充是很不错的选择。

其实,买保险就像买衣服一样的,我们会准备好不同季节、不同气候的衣服,天气冷了多穿点,天气热了少穿点,保险配置时也是这样的。既要保人,也要保钱,要考虑疾病,也要考虑未来的刚性支出,比如退休后的养老、子女的教育等等。

最主要的是,我们必须清楚自己和家人的风险在哪里后,找到合适的产品,才去“野性消费”一番,趁早规划一份全面的保险保障很有必要。