同样是买重疾险,为什么别人更容易理赔?

被骗那么久!原来只有3种疾病是确诊即赔

分享到:

很多人配置保障最先接触的就是重疾险,一方面是它的重要性不言而喻,可以帮我们抵御因重大疾病造成的收入中断,以及后续康复治疗所涉及的大额费用支出的风险。

另一方面,可能是很多人没有建立正确认知前,因某种误解而购买,为什么这么说?

以往,很多业内销售人员,会把“确诊即赔”当成重疾险卖点而大力宣传,给人一种——理赔门槛比较容易达到的错觉。

实际上这种说法不光有失偏颇,更是一种误导。因为绝大部分重疾险中,只有3种疾病是确诊即赔的,剩余的都需要达到一定条件才能理赔。

今天,象菌就和大家聊一聊重疾险的疾病理赔分类,以及如何配置能让保障更全面的思路。

一、重疾险并非“确诊即赔”

“确诊即赔”只是重疾险若干理赔类型中的其中一种,准确来说,按照每种重疾的理赔条款,可以将赔付类型总结为三类:

第一类,大家最熟悉的“确诊即赔”;

第二类,需要符合该疾病的特定标准,且达到约定状态;

第三类,符合该疾病标准外,还必须经历特定治疗手段。

1、确诊即赔

指的是只要经有资质的医疗机构检查,有典型的临床表现,明确诊断符合疾病的定义,就可获得赔付。

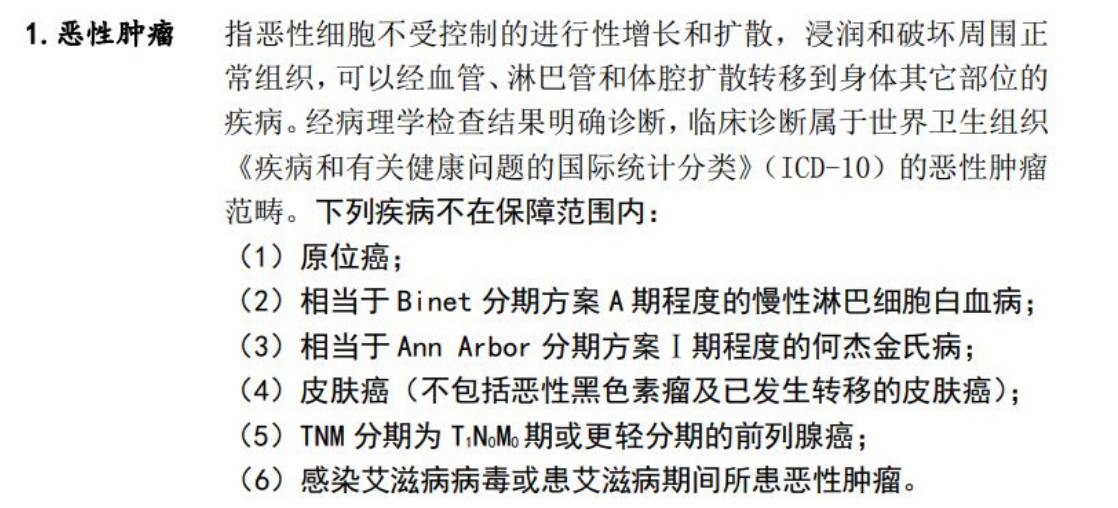

其中,恶性肿瘤算是最常见的确诊即赔类病种之一,它的赔付条件比较简单,只要符合恶性肿瘤的定义就可以赔付;此外,还包括多个肢体缺失以及严重Ⅲ度烧伤,这两者也属于确诊即赔。

2、约定状态

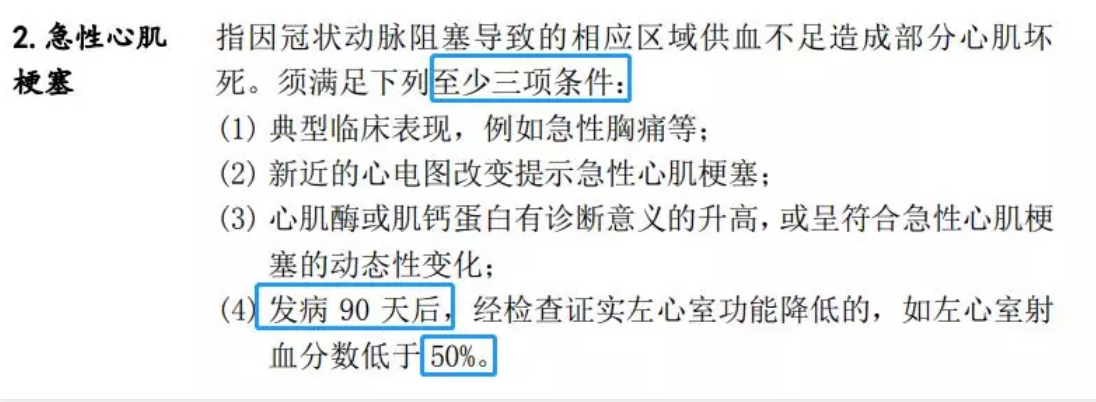

这类理赔标准通常比较复杂,不光诊断结果要符合该疾病的定义,还要符合额外规定的状态。以急性心肌梗塞为例:

这个赔付定义就要比确诊即赔的复杂多了,既要满足列举的三个条件,还要求发病90天后的限制,对患病天数也有考量。

3、约定手术

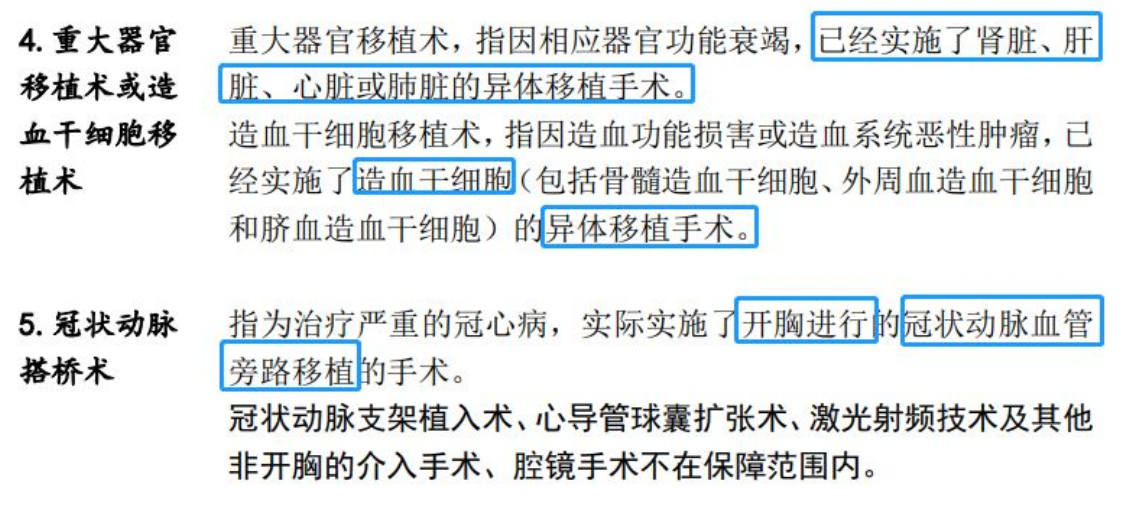

这类情况一般与人类重要器官相关联,并且需要进行某种手术治疗。

比如重大器官移植术或造血干细胞移植术和冠状动脉搭桥术。

这里多说一句,当一些重大器官患病衰竭,没有实施异体移植手术移植,是不能赔的,从自己身体的某部分移植到另一部分也是不能赔付的。

二、重疾理赔过于严苛?

一直广被流传的重疾险“确诊即赔”的说法不攻自破了。从上文我们了解到,一款产品支持这种理赔方式的疾病种类很少,大部分疾病都需要一定的理赔条件。

于是,有人开始质疑,保险公司设置这么多条条款款提高理赔门槛,是不是在为拒赔找借口?

象菌想说,这还是真的冤枉保险公司了。以25种必保重疾为例,理赔要求是由银保监会统一规定的,保险公司无权更改。

而且这25种重疾占据了重疾发生率的95%,所以大家不用太纠结各家保险公司对其他重大疾病的定义,基本上每家公司的产品都不相上下。

下面就拿保监会规定的25种疾病种类进行详细的说明:

关于确诊就赔的疾病,为什么保险公司不多添加多一些。这个问题其实不是保险公司单方面能决定的。

保险精算需要基于很精确的数据基础来对保险产品进行定价,医学治疗手段及疾病的严重程度都会对赔付产生重大的影响。因此,需要由保监会和疾病的严重程度,以及整体花销共同来决定。

这些条条框框的目的并不是为了拒赔,而是为了对保险产品的精准定价,确保不同人群、不同年龄和不同身体状况都能以公平有序的价格买到产品。

三、如何降低理赔门槛?

既然重疾险的理赔需要比较高的条件,各家保险公司产品条款基本上都一致,我们又需要这样一份保障重大疾病的保障,那么如何能从用户角度出发,以较低的理赔门槛,获取相应的保障呢?

象菌这里就为大家总结了几点投保建议:

1、适当附加轻症、中症

首先,我们以轻症为例。它是相对重疾而言的,是重疾的早期症状,或未达到重疾程度的疾病,不及时治疗,也容易恶化成大病。

随着医疗水平不断的在进步,轻症可以早发现、早治疗,很多疾病不会发展到重疾,或者可以用创面更小的方式进行治疗。从某种程度而言,也是大大降低了重疾险的理赔门槛。

比如根据 2007年4月推出的《重大疾病保险的疾病定义使用规范》,重疾险中必须要包含冠状动脉搭桥术(须开胸手术)。而实际上,现在这种手术根本用不着开胸,只需要做微创手术就可以。而部分轻症就有微创冠状动脉搭桥手术,就能提前获得赔付。

虽然相对重疾来说,轻症的治疗费用相对低一些,但对于一些家庭来讲,仍是一笔不小的额外开支。

中症也是同理,介于轻症和重疾之间,且赔付比例相对轻症也更高,如果预算允许,建议购买附加轻、中症的重疾险。

2、适当附加特定疾病

现在重疾险的疾病保障越来越丰富,一些公司为了增加产品的竞争力,还会增加特定疾病的保障。

所谓特定疾病,就是考虑了不同人群的高发疾病,比如男女高发疾病、儿童高发疾病等。如果得了这些疾病,一般可以额外赔付一定保额。

这些疾病有时候比重疾险包含的疾病本身,更具实际意义,因此可以作为投保时锦上添花的一项,让整款产品的理赔触发率更高。不过,如果产品各方面都已经非常优秀,不用过分追求。

写在最后:

配置重疾险,前提需要我们搞清什么情况下才能理赔,以及了解自己所需。不用过分纠结于疾病种类。

因为银保监会规定的25中必保疾病已经涵盖了95%的发病率,所以,30种和100种其实没有本质差异。

当然在同等保费和保障的情况下,含的疾病种类越多越好,但为了追求保障疾病种类,导致保费增高,是不明智的选择。