首款保先天性疾病的少儿重疾险,小佩奇值得买吗?

一款可以闭着眼买的少儿重疾险

分享到:

如果一款产品:

重疾保101种,轻症保35种,还保10种特定疾病;

如果免体检保额最高可达100万;

如果确诊重疾并理赔后,合同仍然有效;

如果可保先天性和遗传性疾病

……

你有没有兴趣了解一下?

今天,象菌就要和大家聊聊这款神秘的产品——小佩奇少儿重疾险。

按照惯例,我们先来看看这款产品的基本保障:

可以看到,这是一款保障重大疾病、轻症和少儿特定疾病,不含身故责任,支持保费豁免,最久可保至终身的少儿重疾险。

那么这款产品有哪些卖点,与同类热门款相比,优势在哪里呢?我们继续往下看。

一、小佩奇的优劣势分析

少儿定期重疾险相比成人而言,高性价比的产品选择一直是比较有限的。因此,一直以来,慧馨安和大黄蜂,都是少儿重疾种类中最为推崇的两款,保障全面且性价比高。

那么,小佩奇能否有所突破呢?我们来盘点一下。

(一)优势有哪些?

1、免体检保额最高100万

首先,免体检保额100万是小佩奇比较突出的一个优势。

以前象菌在文章中和大家反复强调过少儿重疾在治疗上的花销并不比成人低,像少儿白血病这样的恶性疾病,根据不同类型和危险程度,治疗和康复费用算在一起大概率要在20-80万元不等。

于是,很多少儿重疾产品将以往的20、30万保额提升至50-80万,然而小佩奇再创新高,做到了线上免体检保额最高100万,可以说达到了行业内的历史新高。

而我们买保障买的就是保额,所以这一突破对消费者来说很实在。

2、少儿特定疾病可额外赔3次

特定疾病几乎是目前少儿重疾险中不约而同的一个特色,除了重大疾病以外,专门针对儿童阶段的高发疾病而言。

而且经过更新迭代,目前优质的儿童重疾险,基本都具备特定疾病翻倍赔付的保障,小佩奇的第二大突破就是在翻倍赔付的基础上,又加入了特定疾病“多次赔付”。

规定的10种特定重疾,在重疾之前初次罹患可以享受双倍赔付,如果不幸患第2、3次病,也会赔付100%保额。

3、重疾理赔后,保单仍然有效

如果你认为仅仅是特定疾病可以额外赔3次这么简单,那么小佩奇还有一项让你想不到的突破,那就是即使重疾赔付后,合同也不会终止,而是要3次特定疾病全部赔付之后才会结束。

怎么理解?如果是保障2、30年,那么10种特定疾病患3次的概率可以说是微乎其微,这样一来,即使期间患重疾理赔了,保单仍然有效。

剩下的轻症和特定疾病保障还可以持续保障,很大程度上提高了产品的实用性,并非噱头。

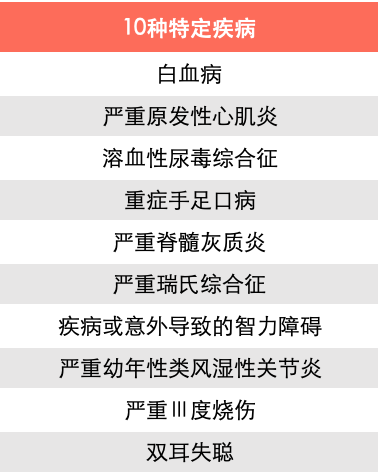

4、10种特定疾病很良心

轻症保障不像重疾险,没有保监会的统一规定,更不用说少儿高发的轻症种类了。

但我们一一看过了这10种特定疾病后,发现都属于实打实的少儿高发重疾,完全没有拿来凑数的疾病。

5、可保先天性、遗传性疾病

小佩奇在条款中明确写有:投保时未发现,等待期后发现先天性疾病导致重疾或轻症,可以全额理赔。

但在其他热门产品的免责条款中,几乎无一例外都不能赔付。比如,慧馨安的免责条款中有这样一条:被保险人患遗传性疾病,先天性畸形、变形或染色体异常。

有些家长会觉得,孩子有先天疾病,出生后难道不知道吗?事实上,的确存在这样的状况,比如最常见的先天性心脏病。

对于普通家庭来说,孩子如果不幸罹患先天性疾病,那么迟早有一天会爆发,且治疗花销不菲,然而保险却将此拒之门外,小佩奇则改变了这一局面,无疑给了大家极大程度上的保障。

(二)不足有哪些?

看过了小佩奇的诸多优势,我们再来看看它的不足。

1、健康告知比较严格

首先就是它的健康告知是比较严格的。对于被保险人来说,足足有8条,比如早产,体重过轻都是不能通过的;

对于投保人来说,限制就更多了,除了比较重大的异常,像吸烟情况,是否参与极限运动,子宫肌瘤等也是不符合规定的。因此,整体看来是比较严格的。

2、存在隐形分组

小佩奇的轻症保障本是不分组无间隔的2次赔付,但实际上它在条款中悄悄给部分疾病分了组。比如:

但这种现象在重疾险中颇为常见,相当多的重疾险都有这个问题。这里提示大家留个意。

二、同类产品对比分析

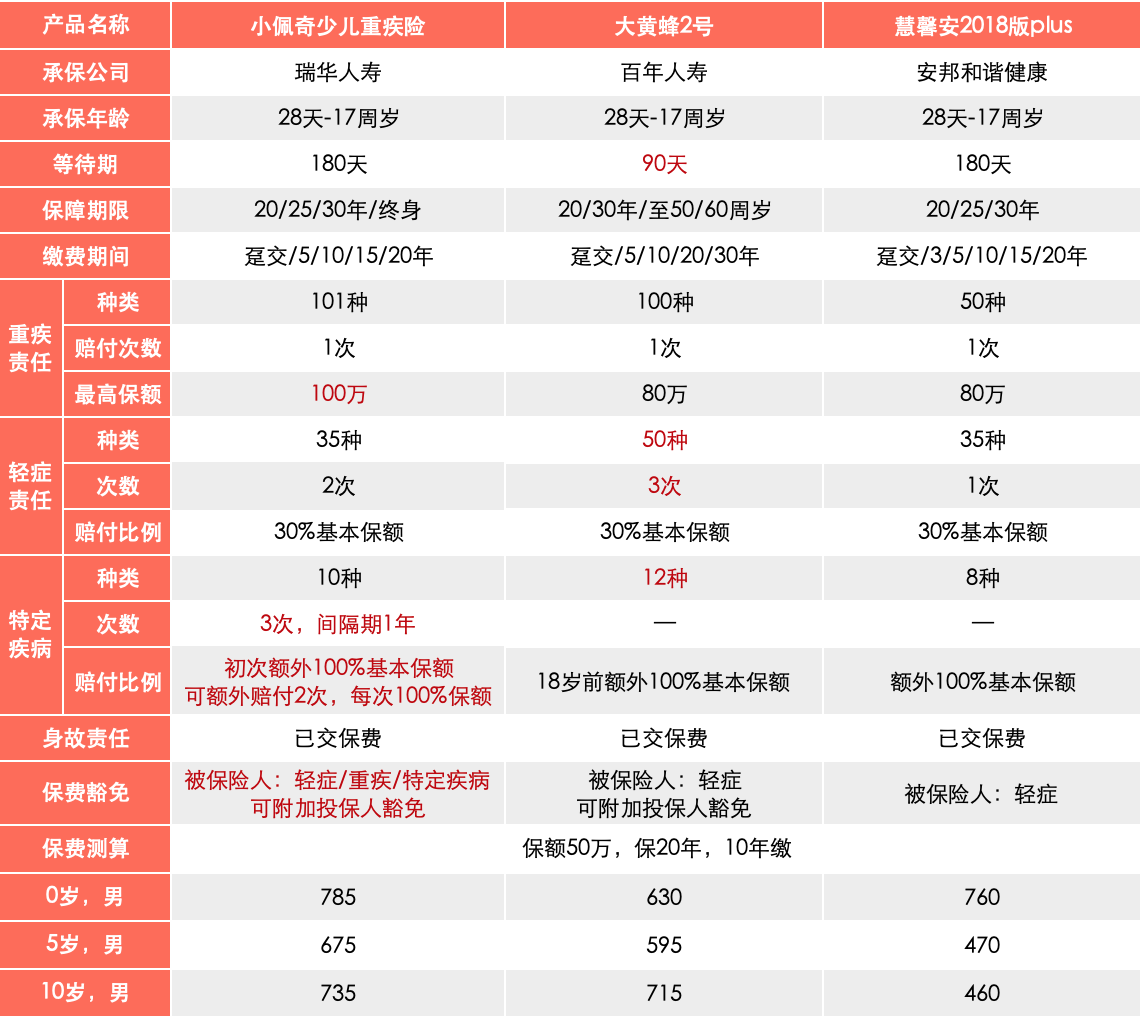

接下来,我们再来看看小佩奇在同类热门产品的表现如何,话不多说,直接上图:

比较突出的优势已经用红色标出,我们分别从投保规则、保障责任以及整体性价比这三大部分分析比较。

1、投保规则

投保规则上看,这三款产品的整体差异并不大,都是承保28天-17周岁;保障期限为中长期,小佩奇可以保至终身,算是一个小小的亮点;三者的缴费也都非常灵活。

不过等待期方面,大黄蜂2号的确更胜一筹,只有90天,比小佩奇和慧馨安足足缩短了一般时间。

2、保障责任

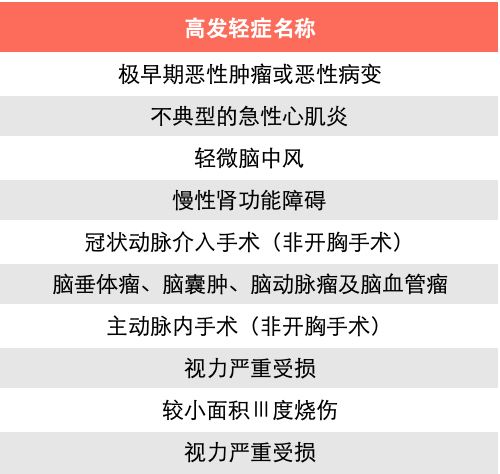

首先重大疾病保障都是赔付1次,这里最高免体检保额,小佩奇占绝对优势;接下俩看看轻症,大黄蜂的种类最多,其中小佩奇的高发轻症也是都包含的。

特定疾病方面三款产品相差不大,总体来说大黄蜂更全面一些,但小佩奇贵在可以赔付3次。投保人/被保险人的豁免责任,小佩奇也是最为全面的,这里赞一个。

3、整体性价比

整体来看,三款产品的保费并没有特别大的差异,差额基本稳定在几十至两百以内,几乎可以忽略。因此与其选择保费便宜的,不如选择一款保障全面,更适合自家宝贝的产品。

相对来说,小佩奇和大黄蜂优势比较突出,建议根据自家实际情况,择优选择。

- 重大疾病保险金100万

- 特定重大疾病保险金(3次)每次100万

- 轻症疾病保险金(2次)每次30万

三、适合什么样的家庭购买

总体来说,瑞华小佩奇少儿重疾险是一款非常不错的产品,整体保障全面,选择灵活,有创新点。

非常适合追求高保额、性价比、注重少儿高发重疾保障以及先天性疾病的普通工薪家庭为孩子投保,保20或30年都是比较合适的选择。

写在最后:

最后,我们再来看看承保公司的情况。瑞华健康,目前来看还是一家成立不久的新兴保险公司。

别看它成立时间不长,但它已经是银保监会批复成立的国内第七家健康险公司,注册资本金5亿元,目前偿付能力充足率1000%。有需要的朋友,大可以放心选择。