2019超火的8款百万医疗险,哪款性价比最高

这款产品适合大多数人

分享到:

最近几年,最火的保险产品非「百万医疗险」莫属。不仅“保费低”、“保额高”,还“不限社保用药”,核心在于解决高额医疗费用。

江湖号称「人人买得起的百万保额」。

有数据显示,截止2019年6月末,29家保险公司累计承保4728万件百万医疗险,保费收入261亿元,投保人数4112万。

不过,由于产品的火爆,各家公司都争相推出这种保险产品,产品同质化越来越严重。为了避免同质化,部分公司开始在「续保」、「健康告知」、「增值服务」上走差异化到道路。

今天,象菌就来说说,在众多热销的百万医疗险中,哪款最适合你。

一、购买百万医疗险,需要关注这几点

1、关注保障内容

市面上大多数百万医疗险的保障内容较为相似,重点可关注是否包含特殊门诊(少部分产品会在特殊门诊保障上设置年限额)、门诊手术、住院前后门急诊。

2、关注续保

百万医疗险是一年期产品,不保证续保。如果今年住院理赔过,第二年不一定能续保;另外,还存在产品「停售」的风险。

因此,在挑选产品时,续保需关注以下几点:

①续保时是否要重新进行健康告知?是否重新计算等待期?

②身体状况发生变化,能否续保/加费续保?

③今年已经发生过理赔,还能否续保/加费续保?

④如果产品停售,能否续保?

也有少部分产品可保证N年续保,这些产品会在合同中规定「不会因投保人的健康状况和理赔历史而拒绝投保,且必须按照约定费率和原条款继续承保。」。

因此在挑选产品时,尽量选择续保条件好,或保证续保的产品。

3、关注增值服务

生病住院时,百万医疗险不仅解决“看病贵”,还能解决“看病难”。在医疗资源紧张的背景下,提供增值服务的产品,往往更能获得大家的青睐。

常见的增值服务包括:医药费用垫付/直付、远程问诊、专家二次诊断、重疾绿色通道、抗癌药外购等。

所以,在关注保障内容和续保条件的同时,也可以关注一下增值服务。

4、保额多少没那么重要

百万医疗险,保额都是百万起步。300万保额、400万保额、600万保额噱头成分更多。因为只有公立医院普通住院部的花费才能报销,100万保额已经足够用了。给大家看下数据:

截止2019年6月30日,百万医疗险累计为23万人赔付29亿元,人均赔付1.26万元;

从理赔金额分布上看,大多数理赔金额低于5万元,71%的理赔金额在1万元以下;

所以,真没必要为了追求过高保额。

二、哪款产品最适合你

象菌将总结了市面上比较火的N款百万医疗险,按照「保证续保」、「非保证续保」、「身体异常」为分类,对比哪款产品最适合你。

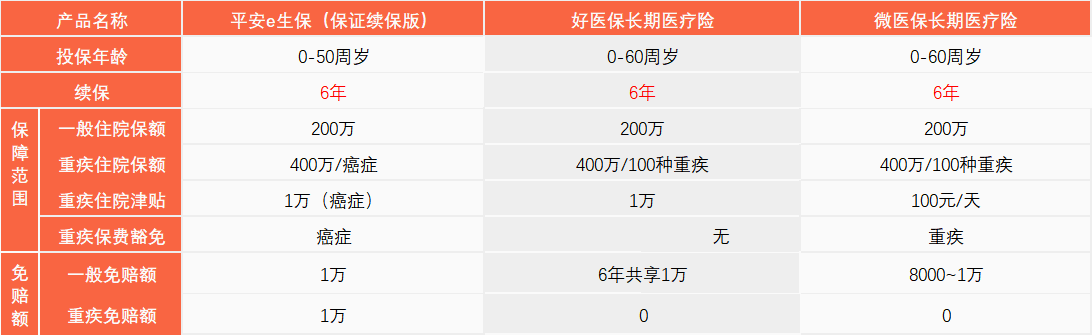

1、保证续保类产品

平安e生保(保证续保版)、好医保长期医疗险、微医保长期医疗险是市面上常见保证续保类百万医疗险,象菌将一一为大家介绍。

这三款产品均保证6年续保,产品形态如下:

·平安e生保(保证续保版)

平安是最为大家熟知的保险品牌,在平安的产品线中,“e生保系列”几乎就是性价比的代名词。

相比另外两款产品,平安e生保不是很出彩,重疾方面,仅对癌症比较友好。投保年龄也仅支持50周岁及以下,受众面相对小一些。

如果偏爱平安品牌,可以购买这一款;如果没有,可考虑另外两款产品。

·好医保长期医疗险

好医保长期医疗是支付宝平台上的一款长期医疗险产品,超过2000万人投保,保障内容全面。

6年保证续保、保费支持月缴;关键性的费用垫付、抗癌特药、就医绿通等增值服务都包含在内。

这款产品最大的亮点莫过于6年共享1万免赔额,比那些1年1万免赔的产品,大大降低了理赔门槛。可以说,性价比非常高。

· 微医保长期医疗险

微医保长期医疗险是微信的主打产品,是这三款产品中,重疾表现最好,重疾600万保额,0免赔。

一般免赔额上,比平安e生保有优势,但不如好医保。微医保的免赔规则是:投保后第1年年度免赔额为10000元;若第1年未发生理赔,第2年的免赔额将至9000元;若第1、2年均为发生理赔,第三年的免赔额降至8000元。

2、非保证续保类产品

这个类别中,象菌为大家选取了臻爱医疗2018款感恩版、安心1号百万医疗(药神版)、泰然无忧百万医疗险。产品形态如下:

·臻爱医疗2018款感恩版

这款产品的保额非常高,但象菌之前说过,100万保额就足够了,绝大多数人不需要这么高的保额。

这款产品还含有意外与质子重离子保障责任,质子重离子虽然对癌症治疗效果好,但国内仅有几家医院能提供这样的服务,医院也会严格挑选患者,所以,实际意义不大。

这款产品最大的亮点在甲状腺疾病上,「甲状腺疾病」零免赔,甲状腺作为一种高发疾病,这样的保障诚意十足。

·安心1号百万医疗险(药神版)

这款产品对癌症友好,保障责任包括30万院外靶向药费用、质子重离子、异地转诊交通费。

在抗癌的路上,靶向药很重要,但是医院的药经常缺货,患者苦不堪言。大多数百万医疗险不能报销医院外购靶向药,安心1号可以在保险金额内按70%比例报销。

·泰然无忧百万医疗险

相比前两款,泰然无忧并无亮点可言。但它保费低、性价比高,增值服务也做得不错。

这款产品比较适合年轻人,一来年轻人预算有限;二来住院垫付等增值服务对手头不宽裕的年轻人来说更为有用。

3、身体有异,如何投保?

众所周知,百万医疗险的健康告知严格。身体若有点小毛病,在医生眼里不是很严重,但在保险公司眼里,很可能要加费/除外责任,甚至是拒保。

象菌推荐几款健康告知宽松的产品。

·恵享e生

这款产品核保宽松。

原发性高血压2级以下,也就是收缩压不超过180mmHg,舒张压不超过110mmHg就可以直接购买。

II型糖尿病,无并发症可投保

只是乙肝病毒携带,不是小三阳,不是大三阳,不是慢性肝炎,且肝功能正常,就可以直接标准体购买。

·尊享e生优甲版:专为甲状腺结节患者定制

众安尊享e生优甲版对甲状腺结节人群非常友好:

甲状腺结节1-3级,可标准体投保,若之后患甲状腺癌,可正常赔付;

甲状腺结节4-6级,可延期承保或者手术后再承保;

三、写在最后:

象菌最后再总结下,购买百万医疗险,首要考虑续保,因为大部分疾病需要长期治疗,无法续保意味着后期没有保障。

基本保障方面,每款产品都差不多,把重点放在增值服务。