瑞泰瑞盈重疾险——老年人也可投保的重疾险

30天-70周岁均可投保,无职业限制~

分享到:

“父母年纪大了,想给他们买重疾险”、“身体有点小毛病,想买重疾险怎么办?”、“预算有限,想买一款保额高,最好保至终身的重疾险”......

以上是象菌经常收到的,比较有代表性的留言。

有保险意识的人很多,但真正购买者寥寥无几。很多人在能买保险时总是一拖再拖,等到年纪大或身体出现小毛病时,才发现大多数重疾险已经将自己拒之门外。

那么,有没有一款老年人也能投保、健康告知宽松、价格又低的重疾险呢?今天,象菌就来给大家测评一款产品——瑞泰瑞盈重疾险。

先来看一下它的产品形态:

这是一款30天-70周岁均可投保的重疾险,缴费方式灵活;保障范围包括100种重疾、50种轻症;重疾保额最高为50万,轻症保额为重疾保额的25%。

下面来具体来分析一下优劣势。

优势分析

1)对老年人友好,承保年龄最高为70周岁。

年纪越大罹患重疾的概率越高,而保险公司并非慈善,是以盈利为目的,所以大多数重疾险的承保年龄上限仅为55周岁,超过55周岁一律拒保。这使得很多老人以及打算给父母配置保险的人叫苦不迭。

瑞泰瑞盈最大的亮点在于打破高龄限制,30天-70周岁均可投保,弥补了老年人无重疾险可投的痛处。

2)缴费期限灵活,用最少的钱买到最合适的保障

重疾险并不便宜,保费动辄大几千。对于预算有限,又想要高保额,保障期限至终身的人来说,实在是心有余而力不足。

大多数重疾险的缴费方式为趸缴10年/20年,部分产品支持30年缴。缴费期间内,如果罹患重疾/轻症,后期保费是可以豁免的,另外在通货膨胀的大背景下,缴费期限越长,对投保人越有利。

瑞泰瑞盈的第二大两点在于缴费期限灵活,可以选择10年/20年缴,也可以缴至60岁、70岁。

举个例子,A女士25周岁,如果选择缴至60岁,则缴费期限为35年;缴至70岁,缴费期限为45年。缴费期限拉长,既能减少当期所缴保费,又能更好地享受保费豁免,可以说是花最少的钱,换取最大的保障。

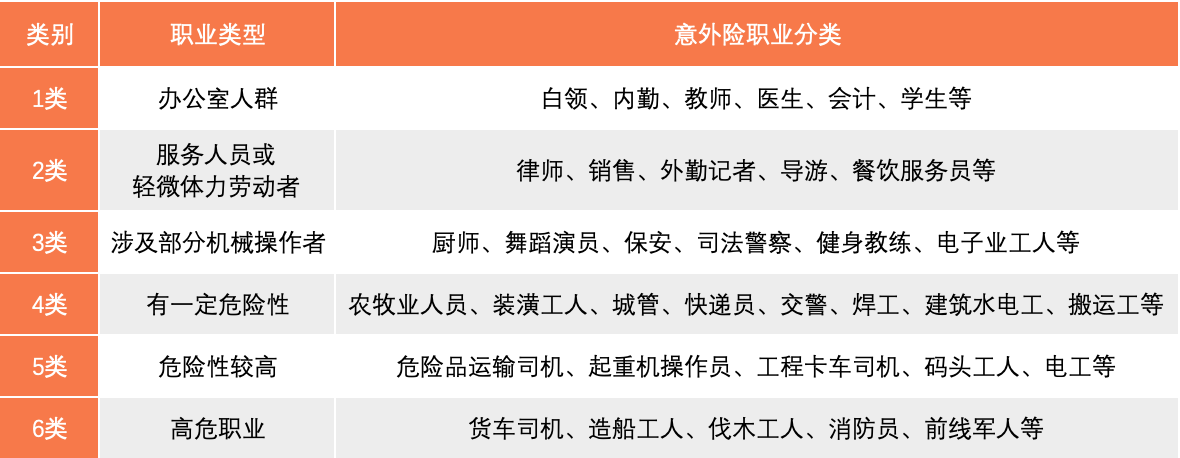

3)无职业限制,高危职业也可投保

不同职业的群体,工作所面临的风险不同。一些高危职业如消防员、刑警、采矿工、高空作业人群等,发生意外或罹患疾病的概率更高。

一般来说,意外险和医疗险对职业类别的限制最高,重疾险对此没太多限制,大多数重疾险支持1-6类职业投保,只要不是从事极其危险工作都可以投保。(ps:但目前保险行业没有统一的职业表,每家保险公司的分类略有差异,具体要以保险条款为准。)

举个例子,康惠保支持1-6类职业投保,但健康告知中明确询问“是否从事战地记者、高空杂技、现役军人、滑雪运动员、武术摔跤等工作”

瑞泰瑞盈是不限职业的,如果从事及其高危工作,果断投保这款产品。另外,有些投保人现在从事普通职业,并投保有职业限制的重疾险,后来因为各种原因不得不从事高危职业,出险理赔时很有可能跟保险公司扯皮。所以说,为了谨慎期间,如果有换行业的打算,尽量选择职业限制较为宽松的产品。

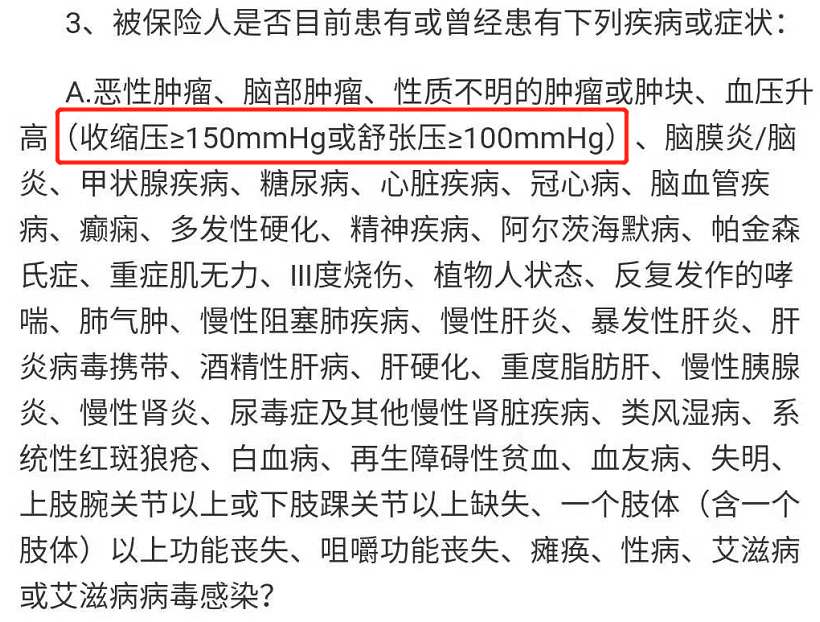

4)健康告知宽松

如图所示,瑞泰瑞盈的健康告知较为友好,轻度高血压可以投保。(高血压标准:收缩压≥140mmHg,舒张压≥90mmHg)

另外,瑞泰瑞盈没有女性补充告知,对女性较为友好。(ps:部分重疾险的健康告知中会对女性有补充告知),如图下图所示:

不过,作为一款保障100种重疾+50种轻症的产品,健康告知也不会宽松到哪去,甲状腺疾病、肝炎病毒携带者,吸烟/饮酒过量都无法标体承保。

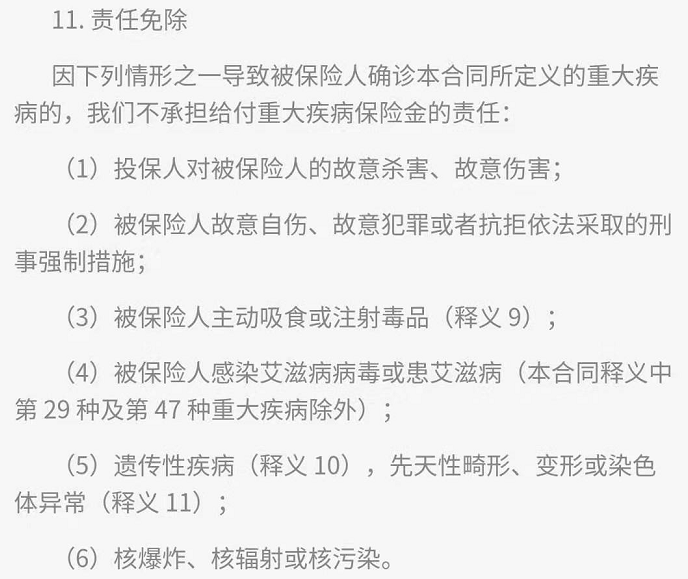

5)免责条款少

责任免除仅6条,比同类产品少了许多。恐怖活动、战争冲突、暴乱不在免责范围内,也没有将酒驾、无证驾驶造成的伤害列入免责条款。

劣势分析

1)保障责任单一,无附加责任

瑞泰瑞盈是一款纯消费型的重疾险,保障100种重疾+50种轻症,高发疾病基本全都覆盖到了。但是重疾/轻症仅赔付一次,没有特定疾病额外保障,保额也是固定不变。

目前市面上很多重疾险对重疾的保障更为全面,如“投保前10年,重疾额外30%基本保额”、“男/女/少儿高发特定疾病额外赔付”、“第二次恶性肿瘤保障”等。因为很多疾病尤其是癌症,再付复发转移的概率比较高,如果预算充足尽量购买这类保障全面的产品,当然保费也会更贵。

此外,瑞泰瑞盈是没有身故保障的,如果保障期间内没有罹患合同中约定的疾病,保险公司是不会赔付。这不算是缺点,因为有身故责任的重疾险保费会更贵,没必要多缴纳那笔保费,单独配置一份寿险就好。

2)轻症保障,略有不足

瑞泰瑞盈保障50种轻症,基本覆盖了高发轻症。最高保额为12.5万(重疾25%保额),只赔付1次,轻症赔付后豁免后期保费。

轻症对大部分人来说,最大的意义在于降低重疾理赔门槛,不必达到非常严重的程度就可以理赔。此外,人们罹患轻症的概率要大于重疾的概率。

瑞泰瑞盈保障的50种轻症已经足够了,劣势在于只赔付一次,且没有保额递增。目前很多重疾险可以做到轻症“不分组、无间隔期赔付3次,且保额递增”。从这一点来看,瑞泰瑞盈的轻症保障略有不足。

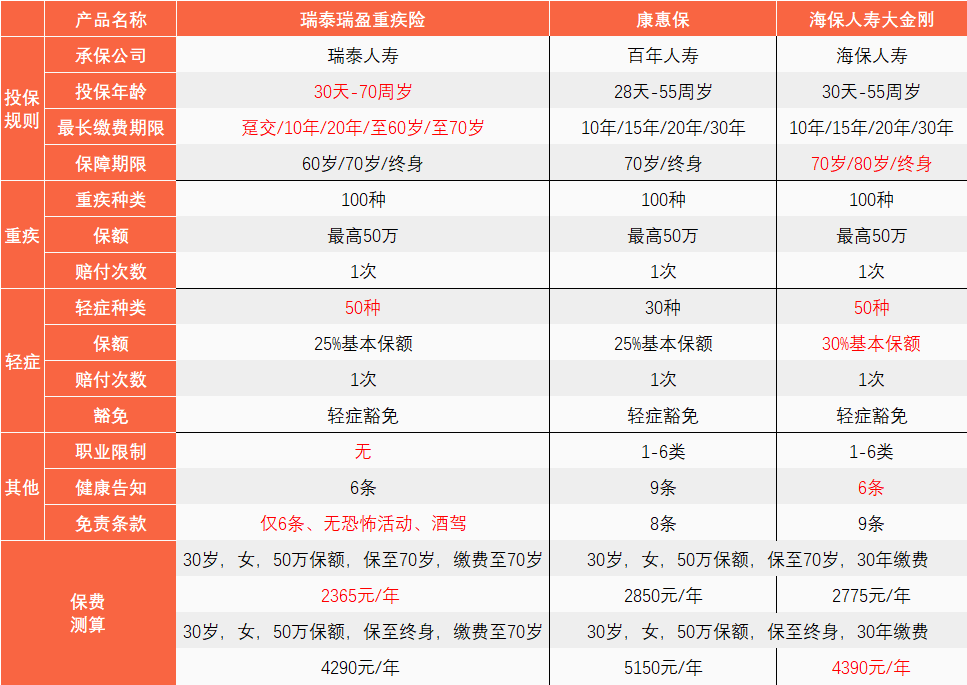

同类产品对比

接下来,我们看下瑞泰瑞盈在同类产品中的比较。象菌选择的比较对象为康惠保、海保人寿大金刚,这两款产品的形态与瑞泰瑞盈接近。

①投保年龄。瑞泰瑞盈完胜,支持老年人投保。

②保障期限。海保人寿>瑞泰瑞盈。如果预算有限,重疾险没必要保至终身,保至80周岁和终身的效果几乎一样,保费却差很多,但随着人均寿命延长,保至70周岁就略显不足。

③疾病种类。重疾方面,三款产品均保障100种;轻症方面,瑞泰瑞盈和海保人寿大金刚保障50种,康惠保为30种。虽然康惠保的轻症种类不多,但高发轻症基本覆盖。

④保额。三款产品的重疾保额一致,海保人寿大金刚的轻症保额略微高于另外两款产品。

⑤职业限制+免责条款。瑞泰瑞盈完胜,不限职业;免责不含恐怖活动、酒驾等条款。

⑥健康告知。瑞泰瑞盈的健康告知虽然仅有6条,但明确对吸烟、饮酒进行询问;康惠保对女性有补充告知;海保人寿大金刚则未对这几条进行询问。

⑦保费。从当年应缴保费来看,瑞泰瑞盈价格最低,但从总保费来看,海保人寿大金刚保费更低。

适宜投保人群

结合瑞泰瑞盈重疾险的优缺点,象菌来说下适宜投保人群。

1)老年人。这款产品最大的亮点就是老年人可以承保,所以超过55周岁的人,果断投保;

2)高危职业。正在从事高危职业,或日后可能从事高危职业的,适合投保这款产品;

3)预算有限,想要高保障的年轻人。对于手头不宽裕的年轻人,建议选择这款产品,并将缴费期间拉长,用最少的钱,买到最合适的保障。

写在最后:

瑞泰瑞盈覆盖多种高发疾病;缴费期限灵活,大大降低年缴保费;70岁高龄也能轻松投保,是一款性价比非常高的重疾险。

不过保险产品没有好坏之分,只有适合不适合之分。如果你不是高龄,现在和未来没有从事高危职业的打算,可以比较瑞泰瑞盈与其他重疾险的价格,选择一款保障责任全面、保费更低的产品。