疫情期间手头紧丨交不上保费,怎么办?

宽限期、保单贷款了解一下~

分享到:

新冠肺炎疫情持续了1个多月,很多行业遭受重创。不少在家办公的小伙伴表示自己收入减少,被迫降薪。如果能拿到正常工资,那就太幸福了。

收入减少的同时,房贷车贷、花呗借呗、信用卡,以及保险公司发来的续费通知却一个都不能少。

有人在网上发出感慨,此次疫情让我明白了「不是工作需要我,而是我需要工作,需要钱。」

如果你的手头有点紧,保费不能按期缴纳怎么办?别慌,象菌今天就教你,“疫情期间,如何发挥保单最大的作用”。

本文的主要内容如下:

⒈用好宽限期,不能按期缴费也不怕

⒉利用保单贷款,及时补充现金流

一、用好宽限期,保单不能按期缴费也不怕

在购买重疾险或寿险时,大家往往选择分期缴费,比如10年、20年、30年。一是因为分摊到每年的保费少,经济负担小;二是因为如果带有保费豁免的产品,拉长缴费期,被豁免的机会更大。

由于缴费期限过长,不少人中途会「忘记缴费」。

象菌就碰到过这样的案例,比如“保单绑定的银行卡里没钱,保险公司扣款失败”、“手机换号,保险公司没能及时通知交费”、“手头有点紧,没有钱交保费,比如新冠肺炎导致的收入锐减”。

其实,啥事都有个「缓冲期」,保险也一样,不可能逾期一天未交费就把保障给停了。

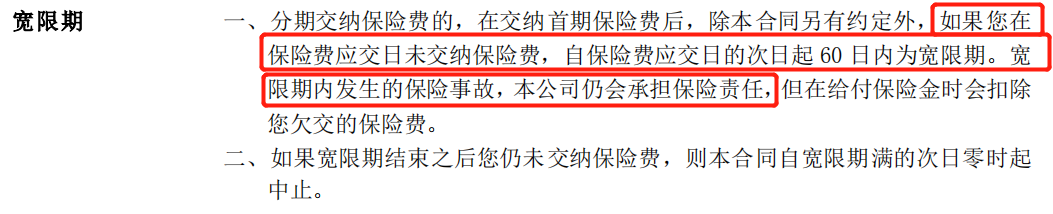

一般来说,保费断交后,可以分为三个阶段。分别是「宽限期」、「中止期」、「终止期」。

宽限期:一般为60天(少数为30天)。宽限期内即使未交费,只要出险,还是可以正常理赔,但是会从保险赔偿金中扣除相应欠缴的保费。

中止期:如果保费断交超过60天的宽限期,保单一般会失效,一旦出险,保险公司拒绝理赔。不过呢,大多数长期保险还有中止期,可以“复活”保单,一般是2年。在这期间,补齐保费和利息,保障重新有效。

有的小伙伴看到这里会觉得“太好了,保费可以拖2年”。

千万别这样想,复效期可不是“交钱了事”这么简单,需要重新进行健康告知、重新计算等待期,整个流程几乎和重新投保差不多。

终止期:超过2年还没有交费,保单作废,保障彻底失效。

总结一下:因疫情导致的暂时性收入减少,最好在60天之内将保费交齐,如果实在有难处,2年之内一定要补齐保费。

二、利用保单贷款,及时补充现金流

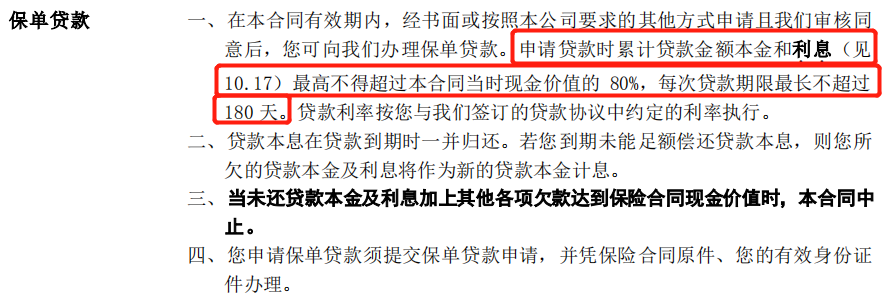

保险是一项成熟的金融产品,既然是金融产品,肯定有融资的功能。以寿险为例,「急需用钱时,可贷款现金价值的80%,最长6个月,保障不受影响」。

贷款必然涉及的利率,保单贷款利率与银行贷款利率有关,大概是以央行同期的贷款基准利率上浮1%~2%,是比较低的。

保单贷款这么好,所有的保单都能贷款吗?

不一定。保单贷款,是指投保人将所持有的保单抵押给保险公司,按照现金价值的一定比例获得资金的一种借贷方式。贷款后,保障不受影响。

短期保险,如一年期产品没有现金价值,或现金价值很少,无法进行保单贷款。能进行保单贷款的,都是现金价值比较高的产品,如终身寿险、年金险、万能险等。

贷款未及时还,保障还有效吗?

如果逾期没有还款,欠款已经达到了合同的现金价值,保险合同效力中止,相当于进入中止期。中止后两年内将欠款交齐,可以申请复效,超过两年,合同就彻底失效了。

通过保险公司申请贷款,最多可贷现金价值的80%,如果想贷更多的资金,还可通过其他渠道。

商业银行:利息低,一般可贷现金价值的90%。金额太小的保单银行不太愿意接受,因为无论金额大小,贷款流程是一样的,如果现金价值达到百万级别,通过银行渠道贷款是个不错的选择。

小额贷款公司:可以把贷款金额放大很多倍,利息也是出奇的高。如果没有万全的把握还款,不要通过这种形式。

很多人以为保险只有保障功能,其实不然。现金流紧缺的时候,保单贷款也许可解燃眉之急。

写在最后:

新冠疫情现在已经席卷全球,多数专家预计经济有下行风险。现在大多数企业已陆续复工,但疫情造成的经济影响不是一时半会可以消除。

如果你所处的行业正在受影响,可以收藏好这篇指南,以备不时之需。