保险科普:四大险种是哪四种?分别都保什么?

意外、医疗、重疾、寿险...

分享到:

买保险,最重要的是知道自己想要什么。但是在与用户的交流过程中,象菌发现大家根本不知道自己要买什么保险,甚至连需求都是模模糊糊。

保险产品五花八门,种类繁多,再加上复杂的条款,一不小心就买错了,白花钱不说,关键时刻还不顶用。

今天就来和大家聊一聊不同保险保什么,一生必买的四大险种是什么?

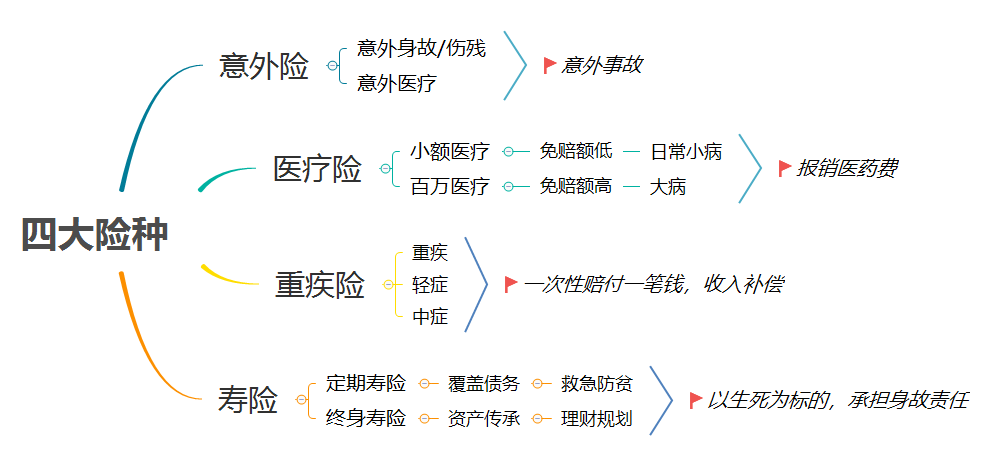

一、意外险

意外伤害必须满足四个条件:外来的、突发的、非本意的、非疾病的。自杀、猝死、中暑、高原反应不算是意外,车祸、烫烧伤、触电、溺水等在意外险的保障范围内。

意外险责任简单,杠杆高,几百元就能获得上百万的保障;购买条件宽松,无健康告知,无论是老人小孩,只要能正常生活,带病也可以投保。

意外通常会导致3个结果:

①意外身故。如果被保险人因意外伤害不幸去世,保险公司会一次性赔付保额。由于是给付型保险,与其他寿险、意外险不冲突,可以重复赔付。举个例子,A先生有三份保险,分别为保额10万的意外险X,保额15万的意外险Y,保额30万的定期寿险Z;如果A先生因意外伤害不幸离世,可以获赔10+15+30=55万的赔付。

②意外伤残。如果被保险人因为意外伤害导致伤残,则根据《人身保险伤残评定标准》所列的给付比例*基本保额,来赔付保险金。(该标准将伤残分为10个等级,每级相差10%)

意外伤残的赔付同样为给付制,如果投保多份,可重复赔付。

③意外医疗。如果被保险人因意外伤害导致受伤住院,如意外摔倒骨折,可以报销医药费,花多少报销多少,是报销制,保额一般不高,几千到几万不等。大多数意外险只能报销医保范围内的药品,如果需要大额医疗费用,使用进口药品,通常需要医疗险来报销。

推荐款不错的产品→平安吉象意外保:除了基本的意外身故/伤残、意外医疗、意外住院津贴外,还有海陆空交通额外保,营业性交通工具意外双重保额,360°覆盖海陆空交通风险。

- 意外身故或伤残最高10万

- 意外医疗最高1万

- 意外住院津贴50元/天

二、医疗险

医疗险,顾名思义是用来解决医疗费用的保险。是报销制产品,即看病住院花多少钱,拿着发票来报销,报销总额不会超过花费的总金额。

医疗险不限疾病种类,无论大病小病只要超过免赔额都可以报销。缴一年保一年,保费随着年领的增长而增加。

医疗险有好几种,最常用的是百万医疗险和小额医疗险。

①百万医疗险。是近几年炙手可热的产品,通常几百块保几百万,性价比贼高,它还打破了“社保范围”这道红线,将自费药、进口药、手术费、护理费、检查费等纳入报销范围内,100%报销。一般设有1万元的免赔额,不保证续保。

如果是日常小病,由于免赔额的存在,百万医疗险的作用不明显;如果不幸罹患大病,几百万的医疗保额,再也不用担心医药费。

推荐款不错的产品→臻爱医疗2018款感恩版:500万超高保额,不限社保用药,平价也能享受富豪才有的医疗待遇。

- 意外身故及伤残最高1万

- 一般医疗保险金最高100万

- 100种重大疾病医疗及质子重离子医疗保险金最高100万

②小额医疗险。从概率论的角度来讲,人们患小病的概率远远大于患大病的概率,百万医疗过高的免赔额,将很多理赔拒之门外,这时就需要一款小额医疗险。

小额医疗险有三个特点:低保费、低保额、低免赔额,一般用来抵充百万医疗1万免赔额那部分,报销范围比较窄,基本只能报销社保范围内的药品。

三、重疾险

重疾险是给付制产品,如果罹患合同中约定的疾病,可一次性赔付一笔钱,至于怎么支配,完全取决于个人。

重疾险的发明者是一名医生,这名医生发现,有些病人经过治疗活了下来,但是几个月后情况非常不好。原因是病人没有按照医生的嘱咐好好休息,要养家、要还房贷,所以必须出去工作。为了缓解病人康复期间的财务问题,重疾险因此而诞生。

从重疾险的诞生可以看出,其作用不在于报销医药费,而是“收入损失补偿”,因为罹患重大疾病并成功治疗后,一般需要两年以上康复期,这段时间的营养费、护理费是一笔不小的开支。此外,一旦患上重疾,一定时间内势必无法工作,即使成功治疗后重返职场,从身体到技能也不太可能回到生病前的状态,收入必然有所下降。

投保重疾险时首先要考虑保额,在保额做足的情况下再考虑保障期限,如果预算有限,就保至70岁,预算充足可保至终身。在保额和保障期限都做好的情况下可以考虑疾病数量、多次赔付、身故责任等。

推荐一款不错的产品:海保人寿大金刚重大疾病保险:保障100种重大疾病+50种轻症,基本覆盖了一生中98%的高发疾病,保费低至200元/年起,不会造成过重的经济负担。

- 重大疾病保险金10万

- 轻症疾病保险金3万

- 轻症保费豁免保费豁免

四、寿险

寿险是最简单,也是最回归保险保障本质的险种,以被保险人的生命为标的。分为定期寿险和终身寿险。

定期寿险主要用来防范上有老下有小的中青年人突然身故,父母没人赡养、老婆孩子没人照顾,以及房贷车贷无法偿还的问题。

保障期限是“一阵子”,通常为10年、20年,或保至60、70岁,如果在这一期间内如果不幸离世,可一次性获赔一笔钱。保费低、保额高,对于30岁左右的年轻人来说,千元就可以买到上百万的保障。

推荐爱心守护神定寿:免体检最高200万保额,保障期限灵活选择,全面覆盖家庭风险。

- 身故/全残保险金10万

终身寿险主要用来进行理财规划、资产传承,适合高净值人群,且具有一定的避税作用。

推荐北京人寿京福传家终身寿险:保额每年按照3.5%的复利递增,生存越久,收益越高;可指定多个受益人,从容规划家庭财富传承,同时享有航空意外身故额外保险金。

- 基本保额(首年)1万

写在最后:

总结一下:

意外险是保意外的;

医疗险是用来报销医药费的;

重疾险是直接赔付一笔钱;

寿险是留给家人的一笔财富。

不同的险种,作用不同。预算有限的话,没必要追求一步到位,可以慢慢配置,逐步完善。百万医疗险+意外险保费低,保额高,不会给自己造成经济负担,重疾险可以先保至70周岁。

最后强调一下,如果不是土豪,那么请一定要配置保险。

对于富人来说,他们有足够的财富来对抗种种风险;但对于普通人,则是致命打击,因为他们没有资本收入,全部经济来源几乎是靠体力or脑力劳动。一旦发生意外或罹患疾病,收入就会停止,不仅医药费成问题,房子、教育、养老等压力更是让生活捉襟见肘。

所以,为了爱与责任,请为自己配置好保险。